Sie befinden sich auf der Seite der IHK Ostthüringen zu Gera - Mittelstand, Wirtschaft, Technologie.

Möchten Sie diese Seite in einem Cookie als Ihre Heimat-IHK setzen?

Sie befinden sich auf der Seite der IHK Ostthüringen zu Gera - Mittelstand, Wirtschaft, Technologie.

Bisher ist die als Ihre Heimat-IHK hinterlegt. Wollen Sie die Seite der IHK Ostthüringen zu Gera - Mittelstand, Wirtschaft, Technologie in einem Cookie

als Ihre neue Heimat-IHK setzen?

Sie werden zum Angebot der weitergeleitet.

Bitte beachten Sie unsere geänderten Öffnungszeiten ab 23. Dezember 2025! Wir wünschen Ihnen erholsame Weihnachten und einen gesunden Start in 2026!

Nr. 6718798

Fokusthema: Steuerliche Betriebsprüfung

Die Ankündigung des örtlichen Finanzamts eine Betriebsprüfung durchzuführen, löst bei betroffenen Unternehmern regelmäßig Sorgen aus. Eine steuerliche Betriebsprüfung dient dazu, die ordnungsgemäße Besteuerung eines Unternehmens zu kontrollieren. Dabei prüft das Finanzamt stichprobenartig vergangene Steuererklärungen und Buchführungsunterlagen eines Unternehmens. Ziel ist, festzustellen, ob Steuern richtig erklärt wurden und keine Abgaben entgangen sind. Dies kann jedes Unternehmen betreffen – unabhängig von Branche oder Rechtsform. Die Thüringer Steuerverwaltung führte im vergangenen Jahr 2.695 „klassische“ Betriebsprüfungen durch, die insgesamt 68 Millionen an Mehreinnahmen generierten.

Gesetzliche Rechtsgrundlage für Betriebsprüfungen sind vor allem die Regelungen der §§ 193 ff. Abgabenordnung (AO)Nach §193 AO kann das Finanzamt jederzeit steuerliche Betriebsprüfungen, also Außenprüfungen, bei Steuerpflichtigen mit gewerblichen, freiberuflichen oder landwirtschaftlichen Betrieben anordnen, ohne dass Voraussetzungen wie Umsatzgrößen vorliegen müssen.

Zusätzlich dient besonders der Anwendungserlass zur Abgabenordnung (AEAO)des Bundesfinanzministeriums mit seinen Auslegungshinweisen als verwaltungsinterne Richtlinie. Ergänzende Details zum Prüfverfahren selbst sind in der Betriebsprüfungsordnung (BpO 2000) geregelt. Dort sind etwa Fristen, Formvorschriften und Verfahrensabläufe festgelegt. Dabei handelt es sich nicht um ein Gesetz, sondern um eine Verwaltungsvorschrift, die der Finanzverwaltung als Richtlinie dienen soll.

Eine Außenprüfung kann bei allen, die einen gewerblichen oder land- und forstwirtschaftlichen Betrieb unterhalten oder freiberuflich tätig sind, durchgeführt werden. Damit kann jedes Unternehmen geprüft werden, unabhängig von der Größe und der Branche. Die Prüfungswahrscheinlichkeit orientiert sich an branchentypischen Umsatz- und Gewinnklassen. Kleinst- und Kleinbetriebe werden statistisch seltener geprüft als mittlere oder große Betriebe. Großunternehmen können fast jährlich mit einer Prüfung rechnen, während Kleinstbetriebe statistisch nur alle Jahrzehnte geprüft werden.

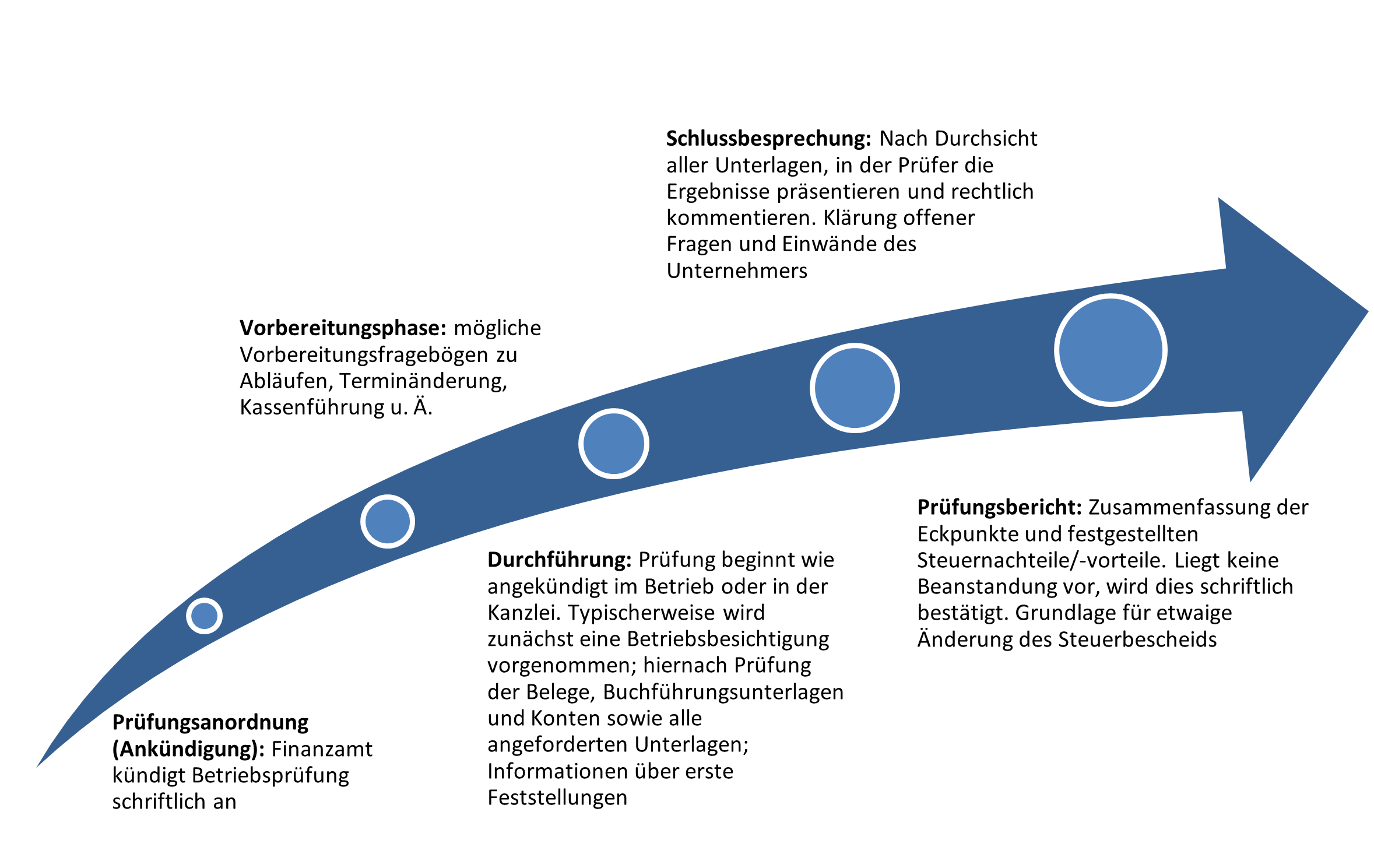

Die steuerliche Betriebsprüfung ist ein Instrument des Außenprüfungsdienstes der Finanzverwaltung zur nachträglichen, abschließenden Überprüfung von Besteuerungszeiträumen und ausgewählten Steuerarten; sie kann vor Ort im Betrieb, meist verbunden mit einer Betriebsbesichtigung, bei der Steuerberatung oder im Finanzamt durchgeführt werden und verlangt die Vorlage von Unterlagen und Auskünften.

Es existieren verschiedene Prüfungsarten,wie beispielsweise Regel-, Umsatz-, Lohnsteuerprüfungen oder die Kassennachschau. allen gemeinsam, dass eine Prüfung grundsätzlich zulässig ist – auch wenn Steuerbescheide bereits ergangen oder verjährungsrelevant erscheinen können.

Betriebsprüfungen können bei allen Unternehmern stattfinden, die gewerbliche, land-/forstwirtschaftliche Einkünfte oder Einkünfte aus freiberuflicher Tätigkeit erzielen; besondere formale Voraussetzungen zur Anordnung bestehen nicht, doch hängen Häufigkeit und Umfang von Merkmalen wie Betriebsgröße, Branche oder auffälligen Steuerdaten ab.

Für Verwaltungszwecke teilt die Finanzverwaltung die Betriebe in Größenklassen. Die Prüfungswahrscheinlichkeit steigt mit der Betriebsgröße, und die amtliche Statistik weist für 2023 deutlich höhere Prüfungsquoten und Mehrergebnisse bei Großbetrieben aus. Im Rahmen des zuletzt veröffentlichten Ergebnisse der steuerlichen Betriebsprüfung 2023 des Bundesfinanzministeriums sind im Kalenderjahr 2023 17,5 Prozent der Großbetriebe, 4,5 Prozent der Mittelbetriebe, 2,3 Prozent aller Kleinbetriebe und 0,7 Prozent der Kleinstbetriebe, geprüft worden.

Im Prüfverfahren haben Steuerpflichtige Rechte (z. B. Recht auf Akteneinsicht, Fristwahrung, Vertretung durch Steuerberater) und Pflichten (vollständige Auskunft, Vorlage von Belegen, Gewährung von Betriebszugang); eine gute Vorbereitung, vollständige und strukturierte Unterlagen sowie die Einbeziehung eines Beraters verkürzen die Prüfung und reduzieren Risiken.

Das Verfahren der Betriebsprüfung endet regelmäßig mit einem Prüfungs- und Mitteilungsbericht; bei Feststellungen kann es zu Nachzahlungen, Zinsen oder Einspruchsverfahren kommen, gegen die Rechtsbehelfe möglich sind. Ergänzend empfiehlt es sich, die eigenen Buchführungsprozesse (Belegorganisation, Kassensysteme, Umsatzsteuer- und Lohnbelege) laufend zu prüfen, um Prüfungsrisiken zu minimieren und Nachforderungen zu vermeiden.

IHK-Veranstaltung: moderne Betriebsprüfung Auf der hybriden Veranstaltung „Steuerprüfungen von Unternehmen: Alles klar!?"bei der IHK für München und Oberbayern am 12. November 2025, Beginn 15 Uhr, beleuchten ausgewiesene Experten aus der bayerischen Finanzverwaltung, der Justiz, Wirtschaft, Beratung und weiteren Institutionen das Thema aus verschiedenen Blickwinkeln.