Fokusthema: Koalitionsvertrag Steuern

Mit dem Koalitionsvertrag setzen die voraussichtlichen Regierungsparteien steuerpolitische Impulse, die Wirtschaft und Unternehmen entlasten soll. In unserem Fokusthema beleuchten wir die angekündigten steuerpolitischen Maßnahmen näher.

- Rechtlicher Hintergrund

Mit dem Koalitionsvertrag vom 9. April 2025 haben die Regierungsparteien nicht nur politische Leitlinien, sondern auch konkrete Vorhaben für die kommende Legislaturperiode festgelegt. Im Bereich der Finanzpolitik ist eine Vielzahl an steuerlichen Maßnahmen geplant. Allerdings ist die im Koalitionsvertrag ausdrücklich getroffene Aussage, dass alle entlastenden Maßnahmen unter dem Kriterium der Finanzier- und Bezahlbarkeit stehen, im Blick zu behalten. Diese Einschränkung lässt die Umsetzung der geplanten Maßnahmen zum Teil ungewiss erscheinen.

- Betroffenheit

Wegen der Vielzahl geplanter steuerlicher Maßnahmen sind nahezu alle Unternehmen betroffen – von Einzelunternehmern bis hin zu Konzernen. Unternehmen sollten frühzeitig prüfen, welche geplanten Entlastungen neue Gestaltungsspielräume eröffnen.

- Wesentlicher Inhalt

Von Einkommensteuer-Senkung bis Unternehmenssteuerreform. Der Koalitionsvertrag enthält eine Vielzahl an steuerpolitischen Maßnahmen mit unmittelbarer Relevanz für Unternehmen. Im Fokus stehen nach dem Willen der Regierungsparteien die Wachstumsförderung, Digitalisierung, Steuerfairness und Bürokratieabbau. Mit dem „Investitions-Booster“ wurde am 18. Juli 2025 der erste Schritt zur Umsetzung der geplanten Maßnahmen beschlossen. Eine Auswahl aller geplanten steuerlichen Maßnahmen im Überblick:

Unternehmenssteuern und Investitionsanreize

- Degressive Abschreibung von 30 % auf Ausrüstungsinvestitionen für die Jahre 2025–2027 („Investitions-Booster“)

- Schrittweise Senkung der Körperschaftsteuer von derzeit 15 % auf 10 % bis 2032 (jährlich 1 %-Punkt)

- Überarbeitung des Optionsmodells (§ 1a KStG) und der Thesaurierungsbegünstigung (§ 34a EStG) zur Verbesserung der Eigenkapitalbildung für Personengesellschaften

- Prüfung einer rechtsformunabhängigen Körperschaftsteuerpflicht für Neugründungen ab 2027

Gewerbesteuer und Standortwettbewerb

- Anhebung des Mindesthebesatzes von 200 Prozent auf 280 Prozent zur Vermeidung von „Gewerbesteueroasen“

Steuertransparenz und Missbrauchsbekämpfung

- Abschaffung der Bonpflicht

- Einführung einer Registrierkassenpflicht ab 2027 für Unternehmen mit Jahresumsatz über 100.000 €

- Stärkere Kontrolle bei bandenmäßiger Steuerhinterziehung, u. a. durch ausgeweitete Ermittlungsbefugnisse

Digitalisierung und Bürokratieabbau

- Verpflichtende digitale Steuererklärungen für Unternehmen – schrittweise Umsetzung

- Ausbau automatisierter Steuerverfahren (z. B. vorausgefüllte Erklärungen, Selbstveranlagung bei Kapital- und Personengesellschaften)

Branchen- und tätigkeitsbezogene Entlastungen

- Dauerhafte Absenkung des Umsatzsteuersatzes auf Speisen in der Gastronomie auf 7 % ab 2026

- Sonderabschreibung und steuerliche Förderung für betrieblich genutzte E-Fahrzeuge

- Rücknahme der Luftverkehrsteuererhöhung, gezielte Entlastung für Luftfahrtunternehmen

- Senkung der Stromsteuer auf das europäische Mindestmaß und eine Reduktion der Umlagen und Netzentgelte

Weitere relevante Maßnahmen

- Stärkung der Mitarbeiterkapitalbeteiligung durch einfachere steuerliche Handhabung

- Mehrarbeit: Überstundenzuschläge, die über die tariflich vereinbarte Vollzeitarbeit hinausgehen, sollen steuerfrei gestellt werden

- Anpassung des steuerlichen Rahmens für kommunale Querverbundstrukturen

- Förderung der Forschungszulage durch höhere Fördersätze und einfachere Antragsverfahren

- Einfuhrumsatzsteuer künftig im Verrechnungsmodell, Verbesserung der Liquiditätslage im Importgeschäft

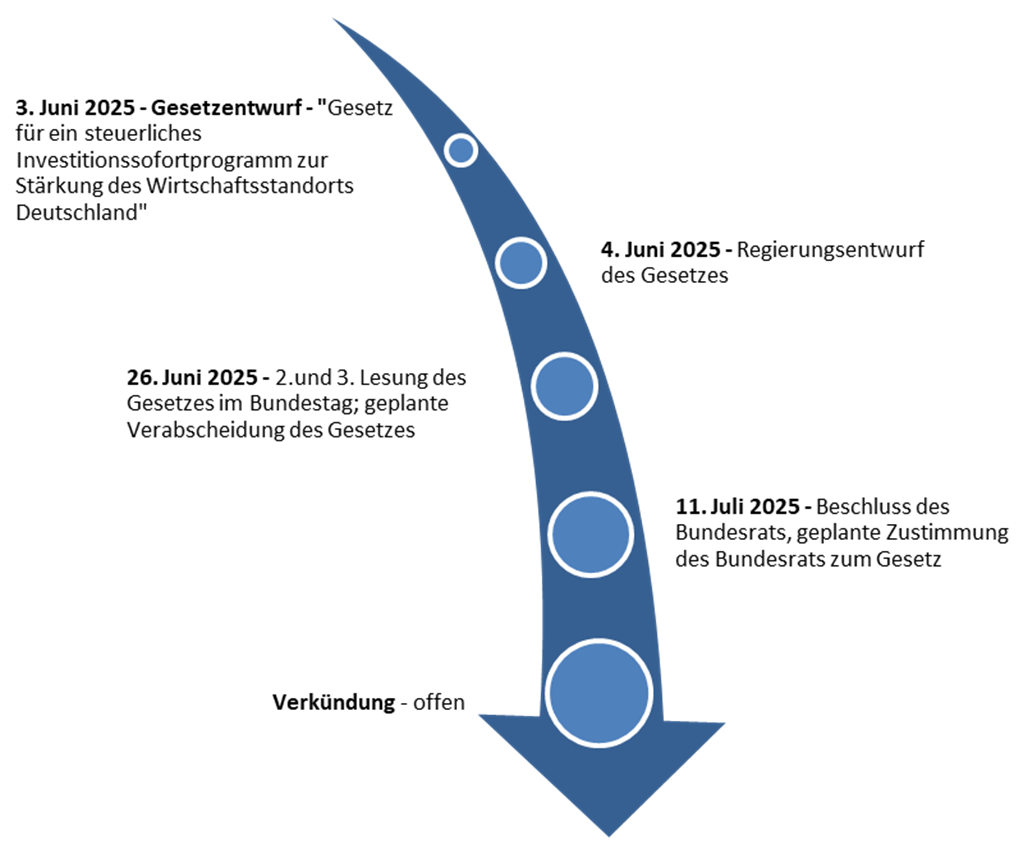

- Zeitschiene

Gesetzgebungsverfahren für die Umsetzung des Investitions-Booster:

- Aus der IHK-Welt

Wirtschaftspolitische Grundsatzpositionen der IHK Ostthüringen zu GeraIHK Ostthüringen: Wirtschaft erwartet starkes AufbruchsignalDIHK: „wichtiges und positives Signal“DIHK warnt vor Verwässerung des InvestitionssofortprogrammsGemeinsame Erklärung der Wirtschaftsverbände zu den Koalitionsverhandlungen

Kontakt

Christoph Beer

Recht und Steuern