Außenwirtschaftsbarometer Baden-Württemberg

Entwicklungen und Aussichten für Baden-Württemberg

Die globale Wirtschaft entwickelte sich im ersten Halbjahr besser als zunächst erwartet. Ausschlaggebend hierfür war ein Anstieg des weltweiten Handelsvolumens, der durch vorgezogene US-Importe infolge angekündigter Zollerhöhungen begünstigt wurde. Diese Vorzieheffekte führten zu einem vorläufigen Aufschwung im internationalen Handel sowie in der Industrieproduktion. Für das laufende Jahr prognostiziert die Welthandelsorganisation (WTO) daher ein moderates Wachstum des Welthandels von 2,4 Prozent. Für 2026 rechnen die Experten jedoch mit einer deutlichen Abschwächung, da die Auswirkungen der erhöhten Zölle dann voraussichtlich voll zum Tragen kommen. Deshalb wird angenommen, dass der Welthandel im nächsten Jahr nur um 0,5 Prozent wachsen wird.

Auch in Deutschland waren die Vorzieheffekte spürbar. Um Handelshemmnissen zuvorzukommen, verlagerten viele Unternehmen ihre Warenexporte in das erste Quartal. Diese vorgezogenen Lieferungen führten im zweiten Quartal zu einem spürbaren Rückgang der Ausfuhren. Insgesamt ist laut der aktuellen Herbstprognose der Bundesregierung im laufenden Jahr mit keinem nennenswerten Wachstum der deutschen Exporte zu rechnen. Sie dürften vielmehr auf dem Niveau des Vorjahres verharren. Damit entfällt ein traditionell wichtiger Wachstumstreiber der deutschen Wirtschaft. Die Bundesregierung erwartet stattdessen ein Wirtschaftswachstum von 0,2 Prozent, das vor allem durch staatliche Konsumausgaben getragen wird.

Welche Einschätzung die baden-württembergische Unternehmenslandschaft zur wirtschaftlichen Entwicklung hat, verrät die aktuelle IHK-Konjunkturumfrage:

Geschäftslage: Die Südwestunternehmen zeigen sich weiterhin verhalten hinsichtlich ihrer Einschätzung der aktuellen Geschäftssituation. Etwas mehr als ein Viertel (26 Prozent) der Firmen bewertet die eigene wirtschaftliche Lage als gut, während fast ebenso viele (24 Prozent) sie als schlecht einstufen. Die Hälfte (50 Prozent) der Befragten sieht sich im mittleren Bereich, was auf eine vorerst abwartende Haltung hindeuten könnte. Der Saldo aus positiven und negativen Rückmeldungen sinkt von zuvor vier auf zwei Punkte. Besonders kritisch wird die derzeitige Geschäftslage in der Industrie (Saldo: minus zwölf Punkte) sowie im Handel (Saldo: minus elf Punkte) eingeschätzt. Im Gegensatz dazu verzeichnete die Dienstleistungsbranche einen positiven Saldenwert von 17 Punkte.

Geschäftserwartungen: Die Zukunftserwartungen der baden-württembergischen Unternehmen haben sich im Vergleich zur letzten IHK-Konjunkturumfrage im Sommer kaum verändert. Nach wie vor erwarten mehr Firmen (24 Prozent) eine Verschlechterung ihrer wirtschaftlichen Situation als eine Verbesserung (19 Prozent). Der Großteil der Umfrageteilnehmer (57 Prozent) rechnet in den nächsten Monaten jedoch mit einer gleichbleibenden Entwicklung. Der Saldenwert verharrt bei minus fünf Punkten und spiegelt die gedämpfte Stimmung der Unternehmer wider.

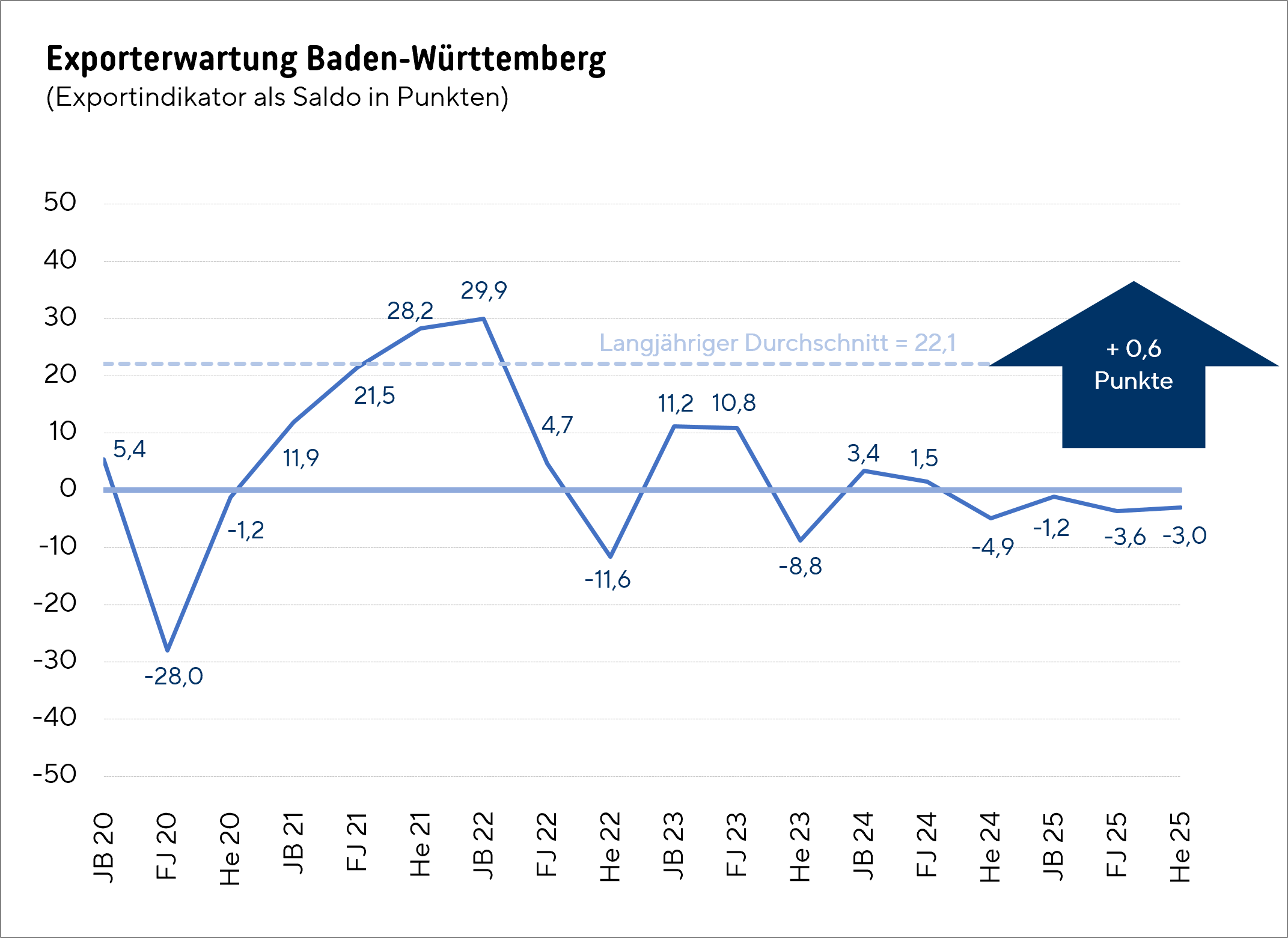

Exporterwartungen: Auch bei den Aussichten für das internationale Geschäft überwiegt der Pessimismus, wenn auch nur leicht. Lediglich 21 Prozent der Befragten blicken optimistisch auf die kommenden zwölf Monate, während 24 Prozent ein abnehmendes Auslandsgeschäft erwarten. Der Frühindikator zeigt mit einem Saldo von minus drei Punkten eine eher resignierte Haltung der Unternehmen.

Fazit: Während sich der Welthandel in der ersten Jahreshälfte robust zeigte, blieb die konjunkturelle Entwicklung in Deutschland, insbesondere in Baden-Württemberg, verhalten. Kurzfristige Impulse durch vorgezogene Handelsaktivitäten konnten die tieferliegenden strukturellen Herausforderungen nicht überdecken. Die Südwestunternehmen reagieren entsprechend zurückhaltend. Ihre Einschätzungen zur aktuellen Lage und zu den kommenden Monaten zeugen von einer abwartenden bis pessimistischen Haltung. Besonders die Industrie und der Handel stehen unter erheblichem Druck. Für das Inlands- und das Auslandsgeschäft fehlt es insgesamt an wirtschaftlicher Zuversicht.

Stimmungsbild der exportierenden Südwestindustrie

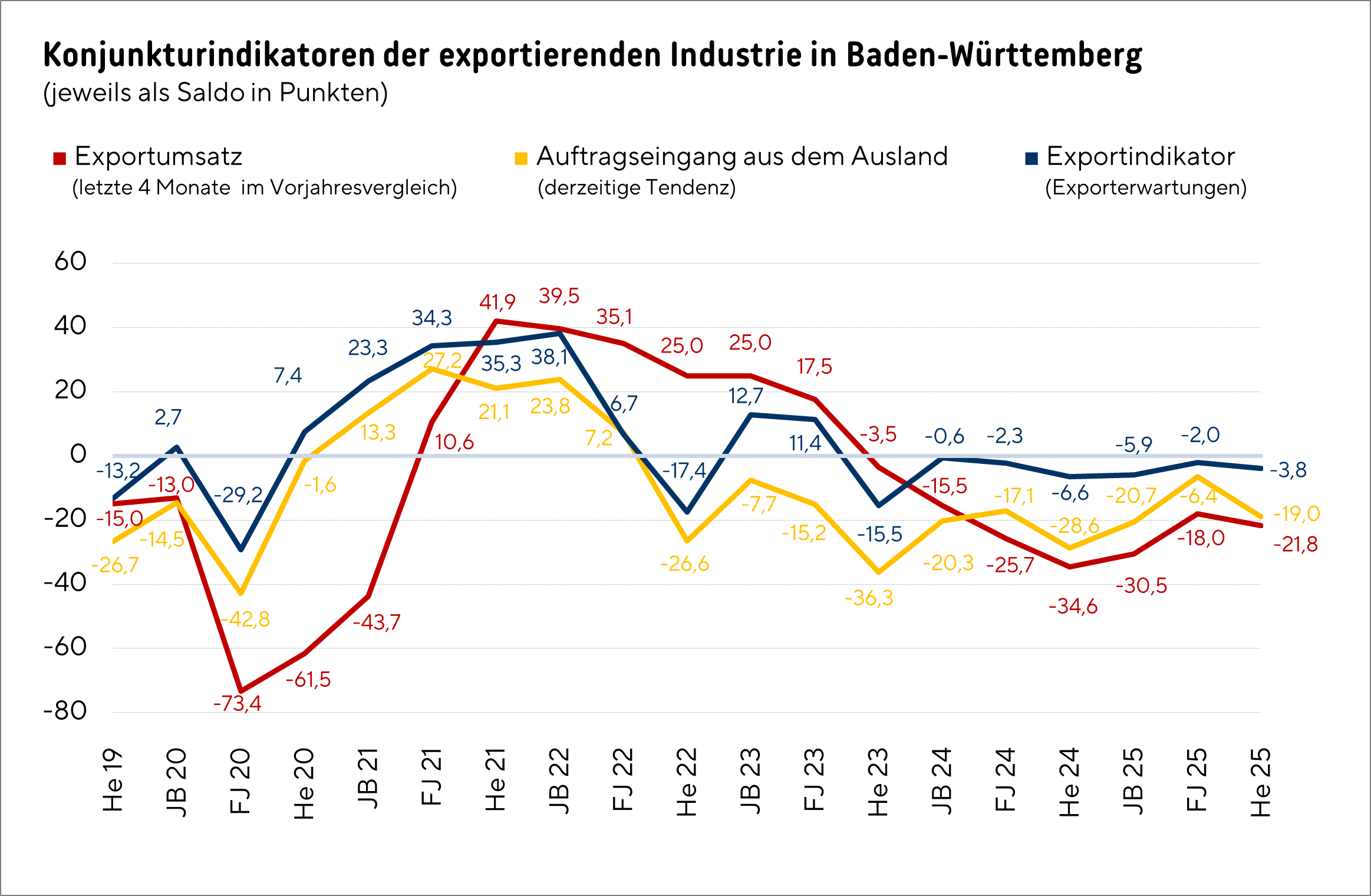

Die Bedeutung des Außenhandels für Baden-Württemberg ist unbestritten. Laut aktueller IHK-Konjunkturumfrage sind etwa vier von fünf (81 Prozent) der antwortenden Industrieunternehmen im Export tätig. Doch das Auslandsgeschäft zeigt Schwächen. Die Indikatoren für die Außenwirtschaft haben sich im Vergleich zur vorherigen Befragung im Frühsommer eingetrübt. Dies deutet auf Schwierigkeiten im internationalen Handel hin, die die gesamtwirtschaftliche Lage zusätzlich belasten.

Exportumsätze: Bei vielen Betrieben sind die Einnahmen aus dem Auslandsgeschäft rückläufig. So geben 44 Prozent der Unternehmen an, dass ihre Exportumsätze in den vergangenen vier Monaten unter dem Vorjahresniveau lagen. Bei 34 Prozent blieb das Exportgeschäft unverändert, während nur 22 Prozent steigende Umsätze verzeichnen konnten. Der daraus resultierende Saldo verschlechterte sich von minus 18 auf minus 22 Punkte und verdeutlicht die insgesamt negative Entwicklung im Exportbereich.

Ausländische Auftragseingänge: Die internationale Nachfrage hat nachgelassen. Mittlerweile melden 33 Prozent der Industriebetriebe einen Rückgang der Auftragseingänge aus dem Ausland (im Sommer waren es 29 Prozent). Für die Hälfte der Befragten (52 Prozent) bleibt das Auftragsvolumen unverändert, lediglich 14 Prozent können ein Plus verzeichnen. Der Saldo aus positiven und negativen Rückmeldungen sinkt damit deutlich von minus sechs auf minus 19 Punkte.

Exporterwartungen: Die Aussichten für das internationale Geschäft in den kommenden zwölf Monaten sind verhalten. 28 Prozent der Unternehmen blicken skeptisch auf die weitere Entwicklung ihrer Auslandstätigkeit. Knapp ein Viertel (24 Prozent) setzt dagegen Erwartungen in eine positive Veränderung. Der restliche Anteil von 48 Prozent rechnet mit einer gleichbleibenden Situation. Der Erwartungssaldo sinkt von minus zwei auf minus vier Punkte und spiegelt eine nachlassende Exportdynamik wider.

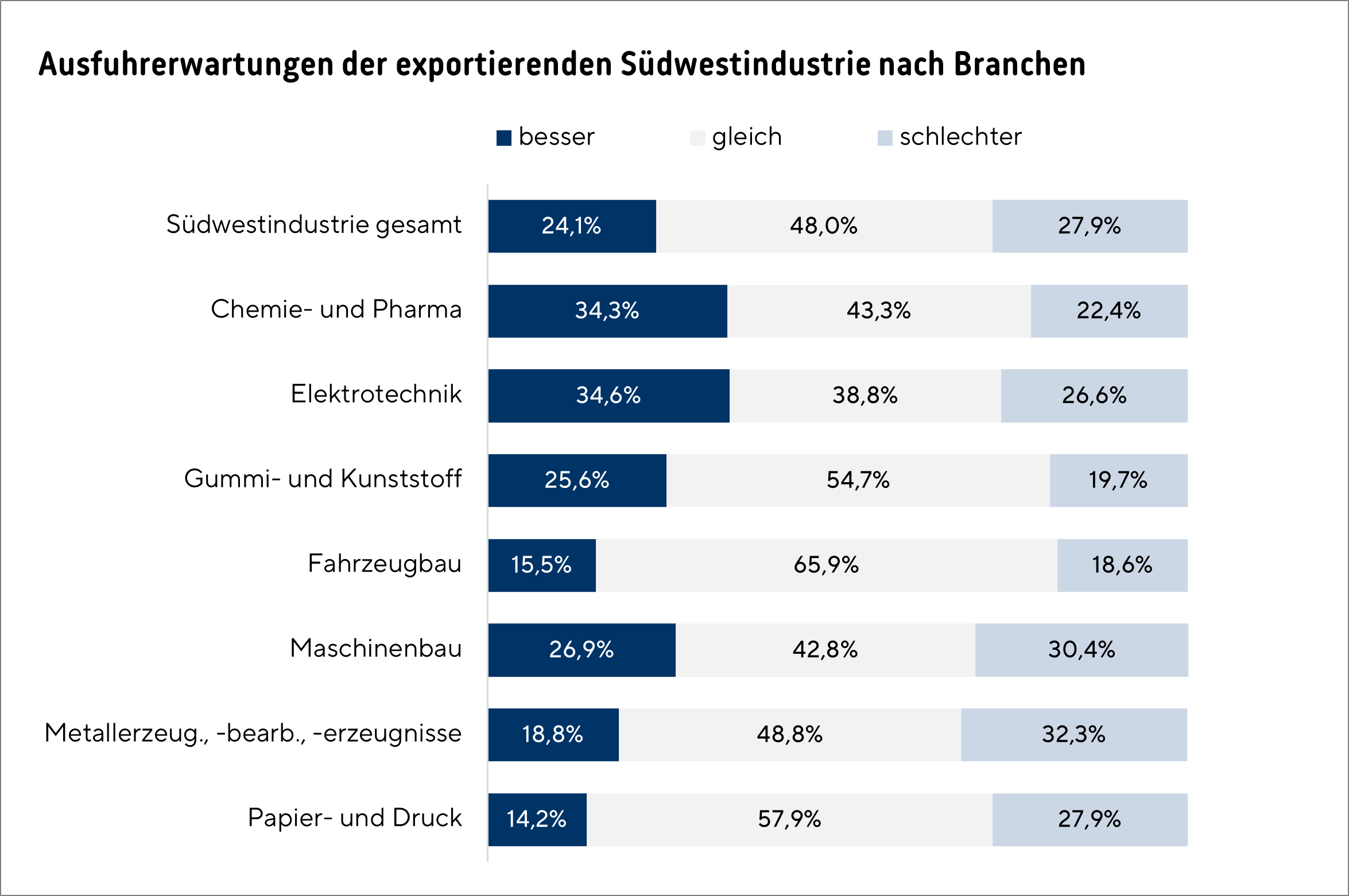

Exporterwartungen nach Branchen

Chemie- und Pharma: Im chemischen und pharmazeutischen Gewerbe zeigt sich ein weitgehend konstantes Bild. 35 Prozent der Befragten erwarten eine Zunahme ihrer Exporte, wohingegen 22 Prozent eine abnehmende Entwicklung prognostizieren. Ein Nachfragerückgang aus dem Ausland wird nach wie vor nicht als vorrangiges Risiko eingeschätzt. Etwa ein Drittel (34 Prozent) der Firmen sieht darin eine Bedrohung für das eigene Geschäft. Deutlich stärker ins Gewicht fallen geopolitische Spannungen. So betrachten 46 Prozent der Betriebe internationale Konflikte als Risikofaktor. Am kritischsten wird jedoch die schwache Inlandsnachfrage bewertet. Mit 60 Prozent steht diese an erster Stelle der Geschäftsrisiken.

Elektrotechnik: Die Hersteller der Elektroindustrie blicken im Herbst zwar weiterhin überwiegend optimistisch auf ihre Exportgeschäfte, allerdings sind die Erwartungen für die kommenden zwölf Monate im Vergleich zur Vorumfrage gesunken. Während rund 35 Prozent der Unternehmen mit einem Anstieg ihrer Ausfuhren rechnen, befürchten 27 Prozent einen Rückgang. Der daraus resultierende Saldo aus positiven und negativen Einschätzungen sinkt von zuvor 15 auf nunmehr acht Punkte. Die meisten der befragten Betriebe sehen im internationalen Geschäft eine Herausforderung. So stufen 58 Prozent geopolitische Spannungen als problematisch für ihre Geschäftsentwicklung ein und 52 Prozent befürchten eine rückläufige Nachfrage aus dem Ausland.

Gummi- und Kunststoff: Die Exportaussichten werden in der Gummi- und Kunststoffindustrie derzeit eher zurückhaltend bewertet. Mehr als ein Viertel (26 Prozent) der Firmen geht von einem Zuwachs ihres Auslandsgeschäfts aus. 20 Prozent sind gegenteiliger Meinung. Die Sorge über ausbleibende Bestellungen aus dem Ausland wird inzwischen ernster genommen. Bei den Bewertungen der Geschäftsrisiken fällt auf, dass eine wegbrechende Auslandsnachfrage nun deutlich häufiger genannt wird. (Anstieg von 29 auf 48 Prozent). Nichtsdestotrotz stehen vor allem inländische Themen im Vordergrund. Die am stärksten wahrgenommenen Risiken liegen in drei Bereichen: Hohe Energiepreise (76 Prozent), eine schwache Inlandsnachfrage (74 Prozent) sowie steigende Arbeitskosten (69 Prozent).

Fahrzeugbau: Die Stimmung in der Automobilbranche ist gekippt. Besonders die rückläufige Entwicklung bei den Auslandsbestellungen hinterlässt einen ernüchternden Eindruck. Lediglich acht Prozent der Hersteller berichten von einem Anstieg, während jeweils 46 Prozent unveränderte oder gar rückläufige Auftragseingänge verzeichnen. Entsprechend gedämpft fallen auch die Ausfuhrerwartungen aus. 19 Prozent der Betriebe rechnen mit einem Rückgang der Exporte, nur 16 Prozent hoffen auf eine positive Tendenz. Im internationalen Wettbewerb steht die Branche zunehmend unter Druck. Die Sorge vor politischen Konflikten hat sich im Vergleich zur letzten IHK-Konjunkturumfrage nochmals verstärkt. Inzwischen stufen 71 Prozent der Firmen geopolitische Spannungen als zentrales Geschäftsrisiko ein (zuvor waren es 63 Prozent).

Maschinenbau: Die Unternehmen der Maschinenbauindustrie bleiben in Bezug auf ihr Auslandsgeschäft eher kritisch. 30 Prozent der Befragten befürchten einen Absatzrückgang in den nächsten zwölf Monaten, 27 Prozent erwarten eine Steigerung. Der restliche Anteil von 43 Prozent positioniert sich im Mittelfeld. Als belastend werden unter anderem internationale Handelskonflikte empfunden, die sich in Form von Zöllen manifestieren und die Wettbewerbsfähigkeit der Hersteller beeinträchtigen. Gemeinsam mit der Sorge um eine schwache Binnennachfrage (69 Prozent der Nennungen) zählt die Unsicherheit im Zusammenhang mit geopolitischen Spannungen (65 Prozent) zu den dominierenden Geschäftsrisiken.

Weitere Branchen: Sowohl in der Metallindustrie als auch im Druck- und Papiergewerbe wird die zukünftige internationale Geschäftsentwicklung skeptisch betrachtet. In beiden Branchen überwiegt der Anteil der Pessimisten. In der Metallbranche rechnen 32 Prozent der Unternehmen mit einer ungünstigen Entwicklung, während nur 19 Prozent optimistisch sind. Im Druck- und Papiergewerbe zeigt sich ein ähnliches Verhältnis mit 28 zu 14 Prozent. Die größten Herausforderungen sehen die Befragten jedoch in der heimischen Wirtschaft, insbesondere in der Nachfrage aus dem Inland, den Arbeitskosten sowie den Rohstoff- und Energiepreisen.

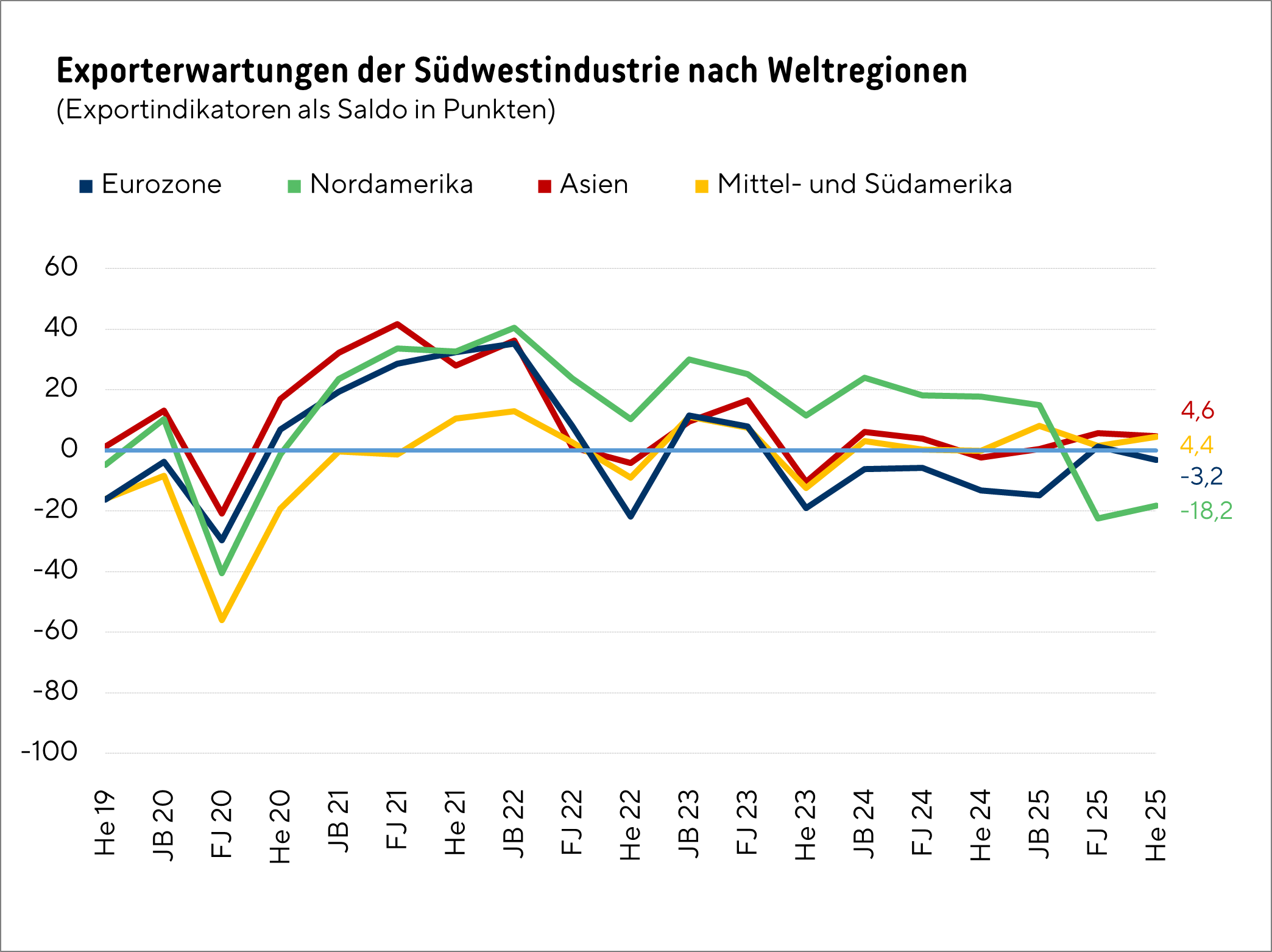

Exporterwartungen nach Weltregionen

Nordamerika: Für die baden-württembergische Exportwirtschaft stellt der nordamerikanische Markt ein anspruchsvolles Geschäftsumfeld dar. Die von der Regierung Trump eingeleitete Neuausrichtung der US-Handelspolitik hat im Frühjahr bereits zu einer spürbaren Zunahme von Unsicherheiten sowie zu neuen Handelsbarrieren geführt. Diese Entwicklungen wirkten sich unmittelbar negativ auf die Exporterwartungen für die gesamte Region aus. Auch im Herbst zeigt sich kaum eine Verbesserung. Die Stimmung ist gedämpft. Lediglich ein Fünftel (20 Prozent) der befragten Industrieunternehmen rechnen in den kommenden zwölf Monaten mit einem Anstieg ihrer Ausfuhren. Demgegenüber glauben 42 Prozent, dass es keine Veränderung geben wird und 38 Prozent erwarten einen Rückgang. Der Saldo aus positiven und negativen Rückmeldungen liegt bei minus 18 Punkten und verbleibt damit im negativen Bereich. Unter allen Weltregionen verzeichnet Nordamerika die pessimistischsten Einschätzungen.

Vereinigte Staaten: Die Stimmung für die USA fällt trüber aus als für Nordamerika insgesamt. Die Mehrheit der Südwestunternehmen blickt skeptisch auf ihr künftiges Geschäft in die Vereinigten Staaten. So stellen sich 45 Prozent der befragten Betriebe auf rückläufige Exporte ein. Weitere 35 Prozent kalkulieren mit einem gleichbleibenden Niveau und 21 Prozent können sich eine Zunahme der Ausfuhren vorstellen. Der daraus resultierende Saldo von minus 24 Punkten unterstreicht die bestehenden Herausforderungen, zu denen unter anderem die zunehmende Komplexität im Handel mit den USA zählt. Obwohl sich die Europäische Union und die Vereinigten Staaten Ende Juli auf einen Basiszoll von 15 Prozent geeinigt haben, gestaltet sich die Zollabwicklung für EU-Waren in die USA nach wie vor schwierig. Zahlreiche Ausnahmen sowie strengere Dokumentationspflichten erschweren die Abwicklung und haben eine dämpfenden Wirkung auf die Exporttätigkeiten.

Mittel- und Südamerika: Bei den Exporterwartungen für Lateinamerika (ohne Mexiko) überwiegt ein leichter Optimismus. 18 Prozent der Industriefirmen sehen in den nächsten zwölf Monaten steigende, 14 Prozent sinkende Ausfuhren. Ein möglicher Grund für diese positive Tendenz ist der Beginn des Ratifizierungsprozesses für das EU-Mercosur-Freihandelsabkommen Anfang September. Der Handelsteil könnte neue Chancen eröffnen, muss jedoch noch vom EU-Rat und dem Europäischen Parlament mehrheitlich zugestimmt werden. Da einige Mitgliedstaaten dem Abkommen kritisch gegenüberstehen, dürfte sich der Prozess allerdings noch hinziehen. Die Verzögerungen könnten daher dazu beitragen, dass der Großteil (68 Prozent) der Unternehmen von unveränderten Entwicklungen im Export ausgehen.

Eurozone: Nachdem sich die Erwartungen im Frühsommer leicht verbessert hatten, verschlechterten sie sich im Herbst wieder. Aktuell vermuten 21 Prozent der befragten Firmen, dass ihre Ausfuhren in die Eurozone steigen werden, während 24 Prozent einen Rückgang erwarten. 55 Prozent schätzen ihr zukünftiges Auslandsgeschäft als konstant ein. Der entsprechende Saldo von minus drei Punkten deutet auf eine gedrückte Exportstimmung unter den Südwestbetrieben hin. Gründe hierfür sind vermutlich nicht nur innereuropäische Herausforderungen. Auch die Handelsstreitigkeiten mit den USA spielen eine wichtige Rolle, da der transatlantische Markt für die europäische Wirtschaft von großer Bedeutung ist. Die Vereinigten Staaten waren im vergangenen Jahr mit einem Anteil von rund 21 Prozent an den Gesamtexporten der EU der wichtigste Abnehmer europäischer Waren. Solche Konflikte können sich indirekt über Wertschöpfungsketten innerhalb Europas bemerkbar machen.

Asien: Die Industrieunternehmen blicken mit vorsichtiger Zuversicht auf den asiatischen Markt. 27 Prozent der Befragten rechnen mit einer Zunahme ihrer Warenausfuhren, wohingegen 22 Prozent einen Absatzrückgang befürchten. Eine unveränderte Entwicklung prognostizieren 52 Prozent. Damit ergibt sich ein Saldo von fünf Punkten, der auf eine positive Grundhaltung hinweist, die aber nicht von überzogenen Vorstellungen geprägt ist. Auffällig ist die deutlich pessimistischere Einschätzung gegenüber dem Handel mit China: Zwar erwarten 22 Prozent der Befragten steigende Lieferungen dorthin, doch 31 Prozent bereiten sich auf rückläufige Geschäfte vor. Der Saldo von minus neun Punkten liegt damit spürbar unter dem Wert für die Gesamtregion. Diese Zurückhaltung deckt sich mit der aktuellen Entwicklung. In diesem Jahr ist der Export in die Volksrepublik zwischen Januar und August im Vergleich zum Vorjahreszeitraum um rund 16 Prozent gesunken.

Außenhandelsstatistik: Januar bis August im Überblick

Der Außenhandel Baden-Württembergs hat sich in den ersten acht Monaten kaum verändert. Laut Statistischem Landesamt sanken die Ausfuhren im Vergleich zum Vorjahreszeitraum um 0,5 Prozent, während die Einfuhren minimal um 0,1 Prozent stiegen. Bundesweit zeigt sich ein nahezu ähnliches Bild. Der deutsche Warenexport verzeichnete ein Minus von 0,4 Prozent. Deutlich lebhafter zeigte sich hingegen die Importseite mit einem Zuwachs von 4,2 Prozent.

Die Nachfrage nach Produkten aus Baden-Württemberg ließ aber in besonders wichtigen Absatzmärkten wie den USA und China spürbar nach. So schrumpften die Exporte in die Vereinigten Staaten um 12,2 Prozent, während sich das Handelsvolumen mit China um 15,9 Prozent verringerte. Gleichzeitig stiegen die Einfuhren aus beiden Ländern. Aus den USA wurden 4,9 Prozent mehr Waren bezogen, aus China 1,5 Prozent mehr. Diese gegenläufige Entwicklung deutet auf ein zunehmend unausgewogenes wirtschaftliches Verhältnis hin. Während der Südwesten weniger exportiert, nimmt die Abhängigkeit von ausländischen Lieferbeziehungen langsam zu.

Methodische Erläuterungen

IHK-Konjunkturberichte: Die IHKs in Baden-Württemberg befragen dreimal jährlich eine repräsentative Auswahl ihrer Mitgliedsunternehmen zur Wirtschaftslage und ihren Erwartungen. Dieses Außenwirtschaftsbarometer basiert auf der Konjunkturumfrage zwischen dem 15. September und 2. Oktober 2025 , an der sich 3.664 Südwestunternehmen aus allen Branchen, Größenklassen und Landesteilen beteiligt haben.

IHK-Konjunkturindikatoren: Sie werden als Salden der positiven und negativen Antworten ermittelt und können zwischen minus und plus 100 Punkten liegen. Die Differenz zeigt, inwieweit zuversichtliche oder kritische Erwartungen überwiegen.