EU-Lieferkettenrichtlinie (CSDDD)

Nach einer intensiven politischen und öffentlichen Debatte trat die europäische Lieferkettenrichtlinie am 25. Juli 2024 in Kraft. Die deutsche Bundesregierung hat nun bis 2027 Zeit, die europäische Richtlinie in nationales Recht umzusetzen. Unternehmen sollten sich dabei auf eine Anpassung des Lieferkettensorgfaltspflichtengesetzes (LkSG) einstellen.

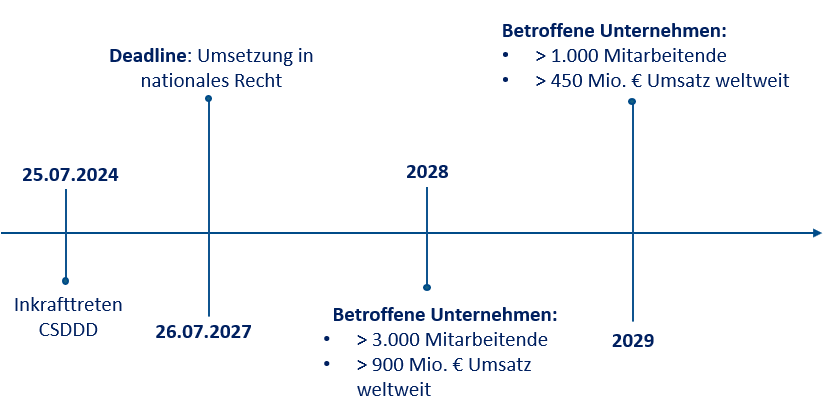

Zeitplan

Die Corporate Sustainability Due Diligence Directive (CSDDD) sieht eine stufenweise Ausweitung der betroffenen Unternehmen vor:

- 25. Juli 2024: CSDDD tritt in Kraft.

- 26. Juli 2027: Deadline für die Umsetzung in nationales Recht.

- 2028: Unternehmen mit mehr als 3.000 Mitarbeitenden und mehr als 900 Millionen Euro Umsatz weltweit sind betroffen.

- 2029: Unternehmen mit mehr als 1.000 Mitarbeitenden und mehr als 450 Millionen Euro Umsatz weltweit sind betroffen.

Worauf können sich Unternehmen einstellen?

In vielen Punkten stimmt die europäische CSDDD weitestgehend mit dem deutschen LkSG überein. Gleichzeitig geht die CSDDD in einigen Aspekten über die Vorgaben des LkSG hinaus. Im Folgenden eine kurze Gegenüberstellung der wichtigsten Veränderungen:

| LKSG | CSDDD | |

|---|---|---|

| Betroffenheit (Kriterien) |

|

|

| Lieferkette |

|

|

| geschützte Rechtsgüter |

|

|

| Haftung |

|

|

EU plant Vereinfachungen bei der Lieferkettenrichtlinie

Die Europäische Kommission hat Ende Februar 2025 einen Entwurf zur Vereinfachung der Nachhaltigkeitsberichterstattung (Omnibus I) vorgelegt. Ein zentrales Element: Die Umsetzung der europäischen Lieferkettenrichtlinie (CSDDD) soll verschoben werden. Dieser „Stop-the-Clock“-Mechanismus wurde am 14. April 2025 vom Europäischen Rat bestätigt. Damit verschiebt sich der Start der ersten Anwendungsphase um ein Jahr – auf Juli 2028.

Im Rahmen des Omnibus-Pakets schlägt die Kommission zudem inhaltliche Erleichterungen für Unternehmen vor, unter anderem:

1. Sorgfaltspflichten nur für direkte Partner: Unternehmen sollen nur noch bei ihren direkten Geschäftspartnerinnen und Geschäftspartnern umfassende Sorgfaltspflichten erfüllen müssen. Dabei sollen betroffene Unternehmen einem risikobasierten Ansatz folgen, wonach Bereiche im Mittelpunkt stehen sollen, in denen tatsächliche und potenzielle negative Auswirkungen am wahrscheinlichsten auftreten. Eine umfangreiche Erfassung aller menschenrechtlichen und umweltbezogenen Risiken soll nicht mehr verpflichtend sein. Unternehmen, die nur indirekt zuliefern, müssen nur dann betrachtet werden, wenn objektive und überprüfbare Informationen auf Verstöße vorliegen.

Im Rahmen des Omnibus-Pakets schlägt die Kommission zudem inhaltliche Erleichterungen für Unternehmen vor, unter anderem:

1. Sorgfaltspflichten nur für direkte Partner: Unternehmen sollen nur noch bei ihren direkten Geschäftspartnerinnen und Geschäftspartnern umfassende Sorgfaltspflichten erfüllen müssen. Dabei sollen betroffene Unternehmen einem risikobasierten Ansatz folgen, wonach Bereiche im Mittelpunkt stehen sollen, in denen tatsächliche und potenzielle negative Auswirkungen am wahrscheinlichsten auftreten. Eine umfangreiche Erfassung aller menschenrechtlichen und umweltbezogenen Risiken soll nicht mehr verpflichtend sein. Unternehmen, die nur indirekt zuliefern, müssen nur dann betrachtet werden, wenn objektive und überprüfbare Informationen auf Verstöße vorliegen.

2. Plan zur Erreichung von Klimaschutzzielen: Unternehmen müssen weiterhin Pläne zur Erreichung der Klimaziele erstellen. Die Verpflichtung zur Annahme von Übergangsplänen wird um zwei Jahre verschoben, um Unternehmen mehr Zeit zur Umsetzung zu geben.

3. Weniger Informationspflichten gegenüber KMU: Große Unternehmen dürfen von kleineren Geschäftspartnerinnen und Geschäftspartnern (mit weniger als 500 Mitarbeitenden) nur noch Informationen einfordern, die den VSME-Standards der CSRD entsprechen.

4. Längere Prüfintervalle: Die regelmäßige Überprüfung und Anpassung der Maßnahmen sollen nur noch alle fünf Jahre erfolgen – es sei denn, es gibt Hinweise darauf, dass die bestehenden Maßnahmen nicht mehr angemessen oder wirksam sind.

5. Wegfall der EU-weiten Haftungsregelung: Die ursprünglich vorgesehene zivilrechtliche Haftung auf EU-Ebene soll gestrichen werden.

Inhaltliche Änderungen der CSDDD werden derzeit noch vom Europäischen Rat geprüft.

3. Weniger Informationspflichten gegenüber KMU: Große Unternehmen dürfen von kleineren Geschäftspartnerinnen und Geschäftspartnern (mit weniger als 500 Mitarbeitenden) nur noch Informationen einfordern, die den VSME-Standards der CSRD entsprechen.

4. Längere Prüfintervalle: Die regelmäßige Überprüfung und Anpassung der Maßnahmen sollen nur noch alle fünf Jahre erfolgen – es sei denn, es gibt Hinweise darauf, dass die bestehenden Maßnahmen nicht mehr angemessen oder wirksam sind.

5. Wegfall der EU-weiten Haftungsregelung: Die ursprünglich vorgesehene zivilrechtliche Haftung auf EU-Ebene soll gestrichen werden.

Inhaltliche Änderungen der CSDDD werden derzeit noch vom Europäischen Rat geprüft.

Am 23. Juni 2025 hat der Rat der Europäischen Union seine Verhandlungsposition zur Vereinfachung der CSDDD beschlossen und damit sein offizielles Verhandlungsmandat festgelegt. Die Verhandlungspunkte gleichen sich in vielen Punkten mit den von der Kommission vorgebrachten Vorschlägen (Punkt 1, 2 und 4). Zusätzlich plädiert der Europäische Rat für eine Erhöhung der Schwellenwerte. Nur Unternehmen mit mindestens 5.000 Beschäftigten und einem weltweiten Jahresumsatz von mindestens 1,5 Mrd. EUR sollen künftig unter die Richtlinie fallen.

Sobald auch das Europäische Parlament seine Position verabschiedet hat, beginnen die sogenannten Trilogverhandlungen zwischen Parlament, Kommission und Rat.

Sobald auch das Europäische Parlament seine Position verabschiedet hat, beginnen die sogenannten Trilogverhandlungen zwischen Parlament, Kommission und Rat.