Die Talfahrt geht weiter: Die Wirtschaft im Sinkflug

In der Stadt wie auch Region Stuttgart zeigt sich weiterhin eine angespannte wirtschaftliche Lage. Der seit 2022 anhaltende Abwärtstrend verschärft sich weiter – ein deutliches Signal für eine strukturelle Rezession.

Diese Auswertung beruht auf der IHK-Konjunkturumfrage, an welcher zwischen dem 15. September 2025 und 2. Oktober 2025 insgesamt 1.007 Unternehmen aus der Region teilgenommen haben – darunter 198 Unternehmen aus der Stadt Stuttgart.

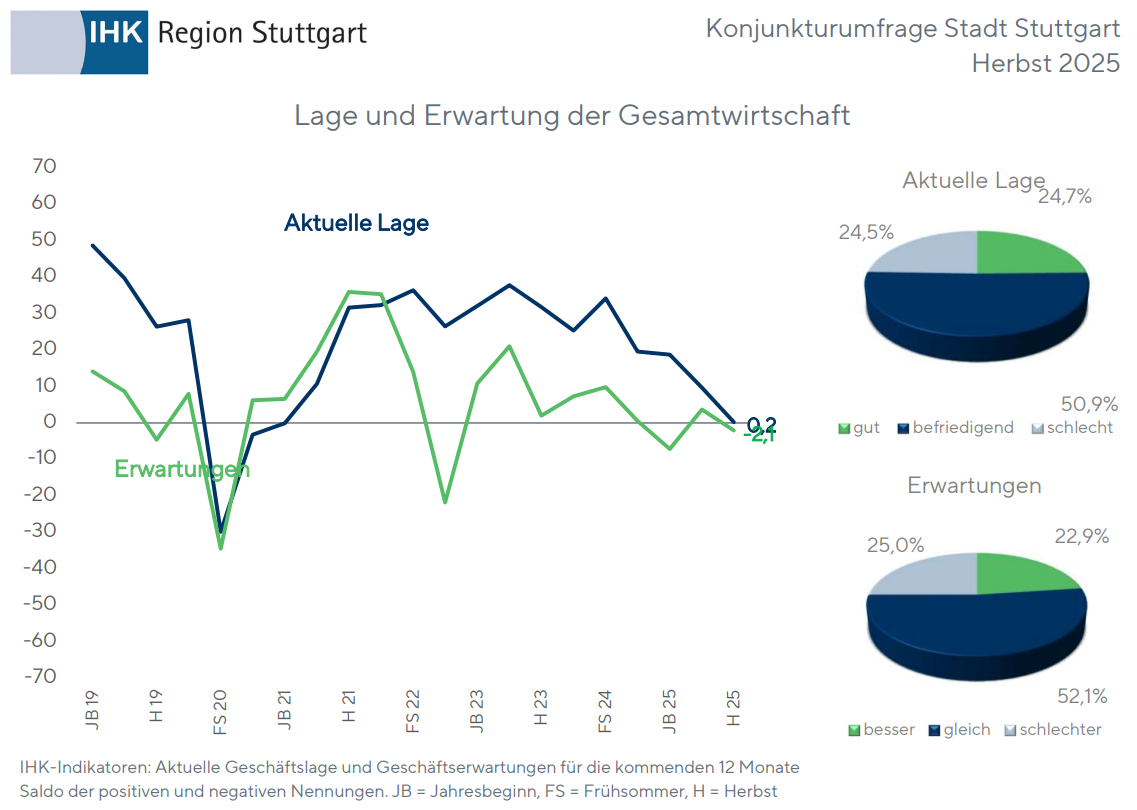

Region und Stadt im Vergleich: Weniger schlecht ist noch lange nicht gut

In der Region liegt der aktuelle Lageindex bei –7 Punkten und nur 23 Prozent der Unternehmen beurteilen ihre Geschäftslage als gut. Besonders alarmierend: Sämtliche Branchen in Stuttgart und Umland melden rückläufige Auftragseingänge – allen voran der Großhandel (–37 Punkte) und die Industrie (–28 Punkte), gefolgt von Bauwirtschaft (–24), Dienstleistungen (–17), sowie Transport und Verkehr (–18). Auch der regionale Geschäftserwartungsindikator gibt wenig Anlass zur Hoffnung: Mit -8 Punkten fällt der Blick in die Zukunft noch pessimistischer aus – nur jedes fünfte Unternehmen aus der Region rechnet mit einer Verbesserung.

Die Stadt kann sich diesem Trend zwar nicht vollständig entziehen, steht im Vergleich zur Region aber etwas robuster da. Der Lagewert liegt bei 0 Punkten, auch die Erwartungen sind mit –2 Punkten weniger pessimistisch als im Umland. Diese relative Stabilität ist vor allem dem branchenstrukturellen Vorteil der Landeshauptstadt zu verdanken: Während die Region Stuttgart vor allem durch ihre industrielle Struktur geprägt ist, weist die Stadt Stuttgart selbst einen stark ausgeprägten Dienstleistungssektor mit Schwerpunkt auf kaufmännischer und beratender Tätigkeit auf. Dieser reagiert bislang weniger empfindlich auf konjunkturelle Schwankungen und wirkt damit als Puffer gegen den allgemeinen Abschwung. Doch auch hier zeigen sich Risse – die Nachfrage sinkt, die Auftragslage trübt sich ein, und von echter wirtschaftlicher Stärke kann keine Rede sein.

Nachfrage bricht ein: Wettbewerbsdruck steigt

Im Zentrum der Krise steht die Nachfrageschwäche, sowohl im Inland als auch auf den internationalen Märkten. Die Energiekrise und die damit verbundene Inflation haben die Kaufkraft der Haushalte massiv geschmälert. Gleichzeitig verliert der Export – lange Zeit Wachstumsmotor der Region – spürbar an Kraft. US-Zölle, die konjunkturelle Flaute in Asien und der globale Wettbewerbsdruck belasten die Unternehmen. Hinzu kommen steigende Standortkosten für Energie, Arbeit und Bürokratie. Für viele Unternehmen wird es zunehmend schwieriger, ihre Wettbewerbsfähigkeit zu sichern.

Politische Impulse verpuffen: Strukturelle Probleme bleiben

Die Hoffnungen auf konjunkturelle Impulse durch den Regierungswechsel zu Jahresbeginn haben sich bislang noch nicht erfüllt. Einzelmaßnahmen wie die Erleichterung bei Abschreibungen greifen zu kurz, um die tiefgreifenden strukturellen Herausforderungen zu bewältigen. Die Industriekrise hat sich von einem vorübergehenden Dämpfer zu einem branchenübergreifenden Belastungsfaktor entwickelt, der zunehmend auf andere Wirtschaftsbereiche ausstrahlt.

Die Folge: Unternehmen reagieren defensiv statt expansiv. Fehlende Impulse sowie unsichere Rahmenbedingungen bremsen Investitionen und Kapazitätsausbau. Ein Teufelskreis droht: Ohne Investitionen keine Produktivitätsgewinne, ohne Innovation kein Wachstum – die wirtschaftliche Dynamik erlahmt.

Die IHK-Konjunkturumfrage ist mehr als nur ein Stimmungsbarometer – sie ist ein direkter Draht zur Wirtschaftspolitik. Ihr Unternehmen möchte auch an der IHK-Konjunkturumfrage teilnehmen? Sie können sich gerne mit einer formlosen E-Mail an konjunktur@stuttgart.ihk.de anmelden.

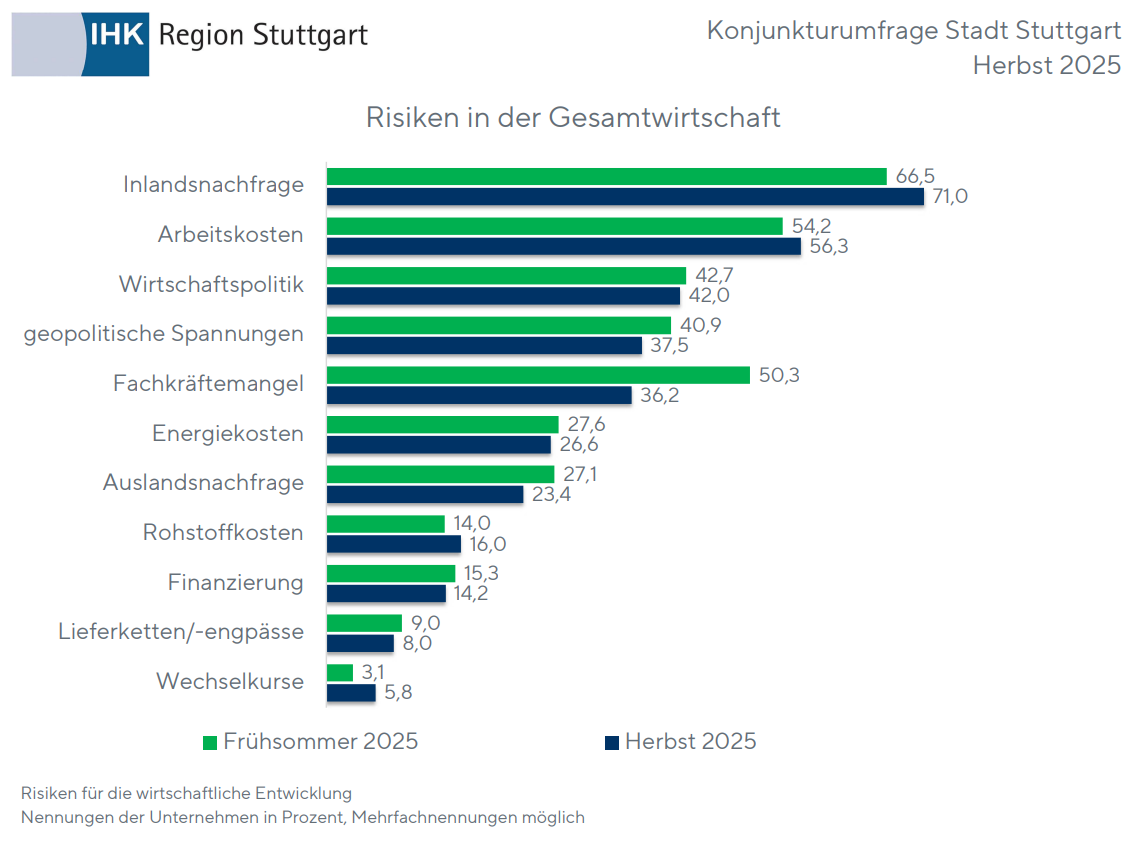

Risikoatlas: Was Unternehmen wirklich belastet

Die Belastungen für Unternehmen sind vielfältig – und sie sind gravierend. Besonders häufig wird die schwache Inlandsnachfrage genannt – ganze 71 Prozent der Betriebe stufen sie als kritisch ein. Zwischen Frühsommer und Herbst hat sich die Inlandsnachfrage merklich abgeschwächt – um 4 Prozentpunkte. Besonders deutlich zeigt sich die konjunkturelle Eintrübung bei den Auftragseingängen: Der entsprechende Index rutschte von einem neutralen Wert von 0 auf -15 Punkte ab. Das deutet auf eine spürbare Zurückhaltung sowohl privater Haushalte als auch gewerblicher Kunden hin und unterstreicht die anhaltend schwache Dynamik der Binnenkonjunktur. Auch die steigenden Arbeitskosten (56%) gelten als ernsthafte Belastung, insbesondere in vom Mindestlohn betroffenen Branchen wie dem Gastgewerbe. Laut einer aktuellen ifo-Studie zählt Deutschland zu den Ländern mit den höchsten Lohnstückkosten im Euroraum – ein klarer Wettbewerbsnachteil für die exportorientierte Wirtschaft und ein zusätzlicher Druckfaktor für personalintensive Branchen.

Die unklare Wirtschaftspolitik wird von 42 Prozent der Stuttgarter Unternehmen kritisiert – trotz angekündigter Reformen bleibt das Vertrauen in die Politik begrenzt. Hinzu kommen geopolitische Spannungen (38%), die trotz Handelsabkommen für wachsende Unsicherheit sorgen.

Der Fachkräftemangel (36 %) verliert zwar konjunkturbedingt an Bedeutung, bleibt aber ein strukturelles Risiko. Die Beschäftigungserwartungen in Stuttgart liegen deutlich im negativen Bereich – insbesondere in Industrie und Baugewerbe (–34) sowie im Handel (–29), während die Dienstleistungsbranche mit +2 als einzige leicht positiv bleibt. Auch die Energiekosten werden von den Unternehmen als strukturelles Risiko eingestuft – 27 Prozent nennen sie explizit als Belastungsfaktor. Obwohl sich die Preise nahezu wieder dem Niveau vor dem Ukraine-Krieg angenähert haben, bleibt der Kostendruck hoch, insbesondere für energieintensive Branchen wie Industrie, Bau- und Gastgewerbe. Ein Blick in die Region Stuttgart zeigt, wie stark die industrielle Basis betroffen ist: Dort stufen sogar 45 Prozent der Unternehmen die Energiekosten als wirtschaftliches Risiko ein – ein deutlicher Hinweis darauf, wie sehr die Struktur der Wirtschaft über die Intensität der Krise entscheidet.

Hinzu kommt eine rückläufige Auslandsnachfrage (23 %), bedingt durch US-Zölle, die konjunkturelle Flaute in China und den globalen Wettbewerbsdruck, welcher sich im Besonderen in der chinesischen Automobilindustrie zeigt. Die deutsche Wirtschaft steht damit unter doppeltem Druck – intern wie extern.

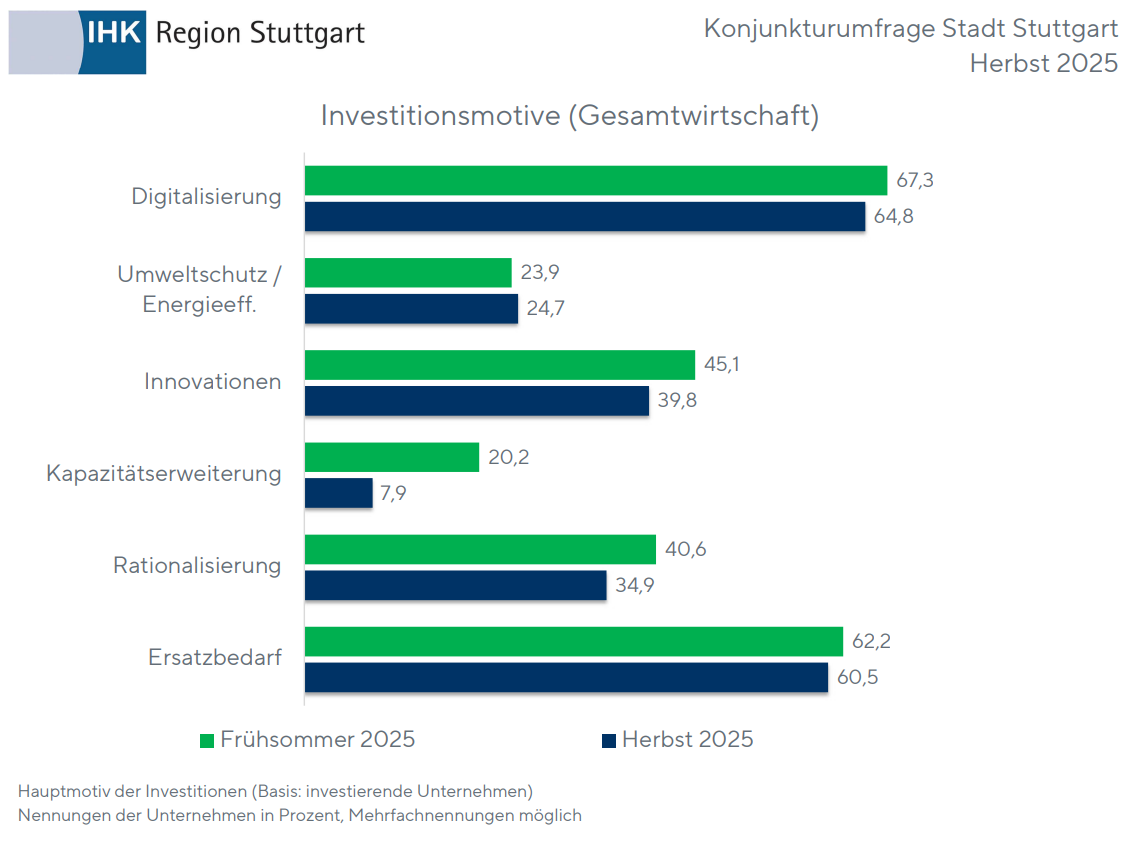

Investieren in der Krise: Unternehmen setzen auf Stabilität statt Wachstum

Entsprechend der wirtschaftlichen Rezession verharrt die Investitionsbereitschaft auf einem niedrigen Grundniveau. Stuttgarter Unternehmen investieren gezielt – nicht in Wachstum, sondern in Stabilisierung und Anpassung. Digitalisierung (65%) und Ersatzbedarf (61%) sind die Hauptmotive für Investitionen. Unternehmen reagieren damit auf den technologischen Wandel und die Notwendigkeit, bestehende Anlagen zu modernisieren.

Besonders alarmierend ist der Einbruch bei geplanten Kapazitätserweiterungen: Während im Frühsommer noch 20 Prozent der Unternehmen entsprechende Maßnahmen ins Auge fassten, sind es im Herbst lediglich 8 Prozent. Zum Vergleich: Der Durchschnitt der letzten zehn Jahre lag bei rund 20 Prozent.

Diese Zahlen sprechen eine klare Sprache: Wachstum ist derzeit kein primäres Ziel. Vielmehr geht es um Resilienz, Zukunftsfähigkeit und die Absicherung gegen strukturelle Risiken.

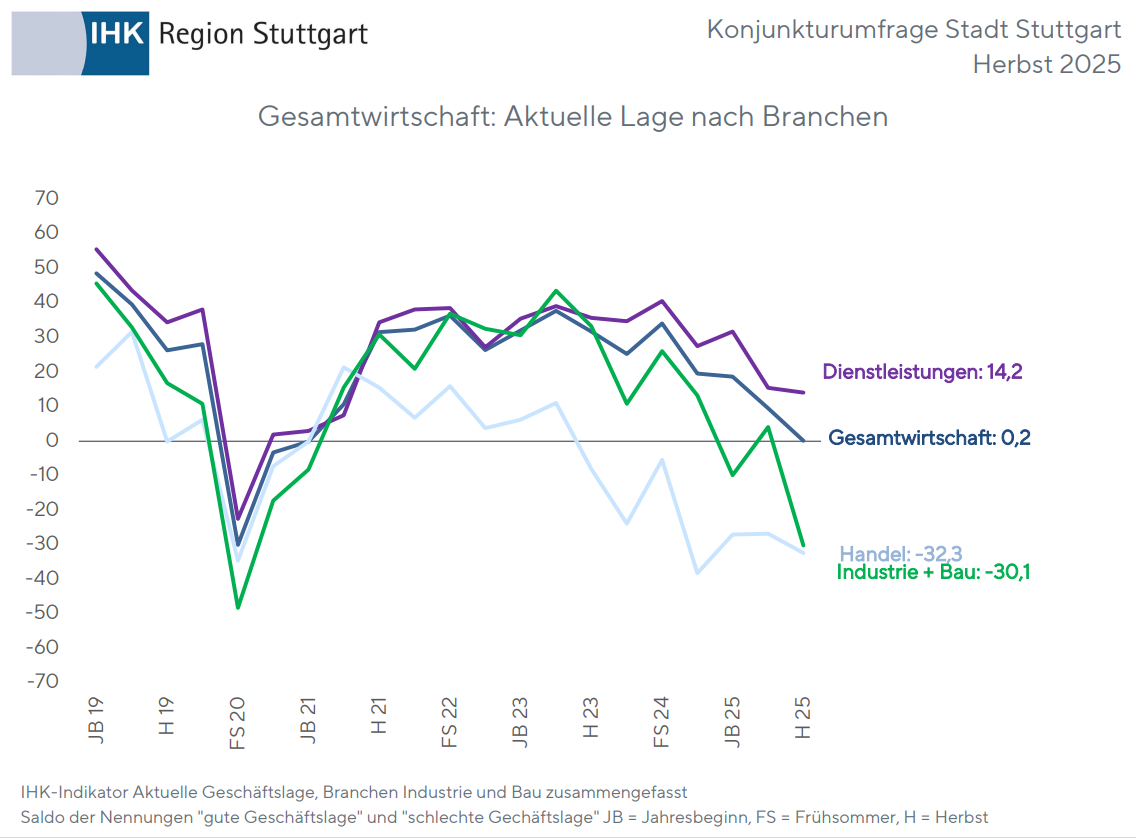

Branchen im Fokus: Zwischen Lichtblicken und Krisensymptomen

Industrie: Der Exportmotor stottert

Die Industrie und das Baugewerbe stehen unter massivem Druck. 36 Prozent der Stuttgarter Unternehmen bewerten ihre aktuelle Lage als schlecht, ebenso viele blicken pessimistisch in die Zukunft. Die Beschäftigungserwartungen sinken auf –34 Punkte, die geplanten Investitionen sogar auf –57 Punkte – ein klares Signal für Zurückhaltung und Unsicherheit. Auch die Exporterwartungen liegen mit +5 Punkten deutlich unter dem Durchschnitt. Während die Industrie unter geopolitischen Spannungen, US-Zöllen und der schwachen Inlands- sowie Auslandsnachfrage leidet, kämpft das Baugewerbe trotz einzelner Impulse aus dem Tief- und Wohnungsbau mit einem deutlichen Rückgang der Bautätigkeit.

Einzel- und Großhandel: Leere Tüten, große Sorgen

Der Handel in der Stadt zeigt ein gespaltenes Bild. Zwar erwarten 36 Prozent der Unternehmen eine Verbesserung der Lage, doch die Realität bleibt angespannt: Nur 19 Prozent bewerten die aktuelle Geschäftssituation als gut. Besonders der Einzelhandel leidet unter der anhaltenden Konsumzurückhaltung – mit spürbaren Folgen für die Ertragslage. Auch der Großhandel kämpft mit rückläufigen Auftragseingängen, zeigt sich jedoch etwas zuversichtlicher als der Einzelhandel. Ein weiteres Warnsignal: Die geplanten Inlandsinvestitionen im Groß- und Einzelhandel liegen deutlich unter dem langjährigen Branchendurchschnitt. Parallel dazu sinken die Beschäftigungserwartungen.

Dienstleistung: Die Ruhe vor dem Sturm

Der Dienstleistungssektor der Stadt wirkt auf den ersten Blick robust: Der aktuelle Lagewert liegt bei soliden +14 Punkten. Doch unter der Oberfläche bröckelt das Fundament. Der Erwartungsindex liegt bei +4 Punkten – ein klares Warnsignal - nur jedes vierte Unternehmen rechnet mit einer Verbesserung der Geschäftslage.

Auffällig ist die wachsende Diskrepanz zwischen aktueller Lage und Erwartungen – ein Muster, das sich nur im Dienstleistungssektor zeigt. Während in anderen Branchen Lage und Erwartung weitgehend im Einklang stehen, klaffen sie hier deutlich auseinander. Das ist ein klarer Folgeeffekt der anhaltenden Industriekrise, die sich zunehmend auf vorgelagerte und nachgelagerte Dienstleistungsbereiche auswirkt. Beratungsfirmen, Ingenieurbüros und IT-Dienstleister spüren die Zurückhaltung der Industrie unmittelbar – sei es durch Projektstopps, Budgetkürzungen oder ausbleibende Folgeaufträge.

Auch die privaten Haushalte reagieren auf die konjunkturelle Schwäche: Konsumverzicht nimmt spürbar zu. Die sinkende Kaufkraft und die Unsicherheit über die wirtschaftliche Entwicklung führen dazu, dass Dienstleistungen im Freizeit-, Kultur- und Gastgewerbe weniger stark nachgefragt werden.

Fazit: Strukturwandel braucht Strukturreform

Die wirtschaftliche Lage der Landeshauptstadt ist mehr als nur ein temporärer Abschwung – sie trägt die Züge einer strukturellen Krise. Der anhaltende Rückgang der Geschäftslage- und Erwartungsindikatoren, gepaart mit branchenübergreifenden Auftragseinbrüchen, verdeutlicht die Tiefe der wirtschaftlichen Herausforderungen. Zwar wirkt der Dienstleistungssektor der Stadt kurzfristig stabilisierend, doch auch hier bröckelt die Basis. Die Ursachen liegen tiefer: Kaufkraftverlust, globale Unsicherheiten, steigende Standortkosten und ausbleibende politische Impulse lähmen die Investitionsbereitschaft und Innovationskraft der Unternehmen.

Ohne gezielte Strukturreformen, verlässliche Rahmenbedingungen und eine strategische Industriepolitik droht ein wirtschaftlicher Teufelskreis.