Going International Umfrage Baden-Württemberg 2025

Zur Einschätzung des internationalen Geschäftsumfelds wurden im Rahmen der Umfrage „Going International“ bundesweit 2.591 Unternehmen befragt. Aus dem Südwesten beteiligten sich 243 Firmen. Deren Rückmeldungen wurden von der IHK Region Stuttgart nochmals separat für Baden-Württemberg ausgewertet. Die Ergebnisse finden Sie nachfolgend im Detail.

Wesentliche Ergebnisse

-

Die Geschäftslage der Südwestunternehmen im Ausland bleibt schwierig. 40 Prozent der Befragten bewerten ihre Situation im Ausland als schlecht und 18 Prozent als gut. In der Eurozone, der restlichen EU und Nordamerika überwiegen die positiven Rückmeldungen noch leicht die negativen.

-

Bei den Geschäftserwartungen für 2025 überwiegen in allen Weltregionen die pessimistischen Stimmen gegenüber den optimistischen. Insgesamt rechnen 29 Prozent der Unternehmen mit einer Verschlechterung des Auslandsgeschäfts, während nur 13 Prozent eine Verbesserung erwarten.

-

Die Mehrheit der befragten Firmen (67 Prozent) in Baden-Württemberg sieht sich mit wachsenden Handelshemmnissen konfrontiert. Als größte Handelshemmnisse werden lokale Zertifizierungsanforderungen und Sicherheitsanforderungen (jeweils 53 Prozent) gesehen.

-

Mehr Unternehmen als im Vorjahr klagen über Schwierigkeiten aus dem eigenen Land, die das internationale Geschäft behindern (86 Prozent). Besonders häufig werden bürokratische Hürden und Unsicherheiten bei der Umsetzung von Vorschriften genannt (87 Prozent), wie etwa die Einhaltung des Lieferkettensorgfaltspflichtengesetz, die Umsetzung des CO2-Grenzausgleichsmechanismus und die Auflagen der europäischen Verpackungsrichtlinien.

Geschäftslage und -perspektiven in den Weltregionen

Das Geschäftsklima im Ausland bleibt angespannt. Sowohl die aktuelle Lage als auch die Erwartungen für das laufende Jahr werden als überwiegend negativ bewertet. Der Gesamtsaldo für die Beurteilung der derzeitigen Geschäftssituation im Ausland liegt bei minus 22 Punkten, da 40 Prozent der Südwestunternehmen ihre Lage als schlecht und nur 18 Prozent als gut einstufen. Auch bei den Geschäftsaussichten ergibt sich ein pessimistisches Bild. Insgesamt erwarten 29 Prozent der baden-württembergischen Firmen eine Verschlechterung ihrer Auslandsgeschäfte, während 13 Prozent mit einer Verbesserung rechnen (Saldo: minus 13 Prozentpunkte).

Die pessimistische Beurteilungen zeigen sich auch auf der Bundesebene. Allerdings ist die Stimmungseintrübung nicht so stark ausgeprägt wie in Baden-Württemberg. Bundesweit wird die Geschäftssituation wie letztes Jahr mit minus sieben Saldenpunkten und die Geschäftserwartungen mit minus acht Punkten bewertet.

Die Geschäftsstimmung in Nordamerika hat sich in diesem Jahr deutlich abgekühlt. Während 29 Prozent der Unternehmen positive Rückmeldungen zur aktuellen Geschäftslage geben, bezeichnen 27 Prozent diese als schlecht. Vor allem Firmen mit Geschäftsaktivitäten in Mexiko (Saldo: minus 26 Prozentpunkte) und Kanada (Saldo: minus 15 Prozentpunkte) äußern sich überwiegend negativ. Für den US-Markt halten sich positive und negative Einschätzungen der Geschäftslage nahezu die Waage (Saldo: drei Prozentpunkte). Der Blick in die Zukunft ist allerdings getrübt. Etwas mehr als ein Drittel der Befragten (34 Prozent) rechnet mit schlechten Auslandsgeschäften in der nordamerikanischen Region, nur 25 Prozent mit guten (Saldo: minus 9 Prozentpunkte).

In Europa scheint die Geschäftsentwicklung weiterhin unter Druck zu stehen. Die Erwartungen bleiben ähnlich pessimistisch wie im Vorjahr. Für die Eurozone rechnen 23 Prozent der auslandsaktiven Firmen mit einer Verschlechterung, während 13 Prozent eine Verbesserung in den kommenden Monaten erwarten (Saldo: minus zehn Prozentpunkte). In den übrigen EU-Ländern (Nicht Euro-Länder sowie Schweiz und Norwegen) gehen 19 Prozent von schlechteren und 15 Prozent von besseren Geschäften aus (Saldo: minus vier Prozentpunkte). Die aktuelle Lage wird aber noch immer mehrheitlich positiv bewertet. Im Euroraum beträgt der Saldo aus positiven und negativen Antworten rund fünf Prozentpunkte, in den übrigen EU-Ländern neun Prozentpunkte.

Für die anderen Weltregionen scheinen die wirtschaftlichen Aussichten derzeit nicht vielversprechend zu sein. Sowohl die aktuelle Geschäftssituation als auch die Geschäftsperspektiven werden für Südamerika, Ost- und Südosteuropa (ohne EU), Asien und Afrika per Saldo negativ beurteilt. Die Entwicklung und das Wachstum der Märkte in diesen Regionen sind aus Sicht der Südwestunternehmen offenbar gehemmt.

Globale Handelshemmnisse

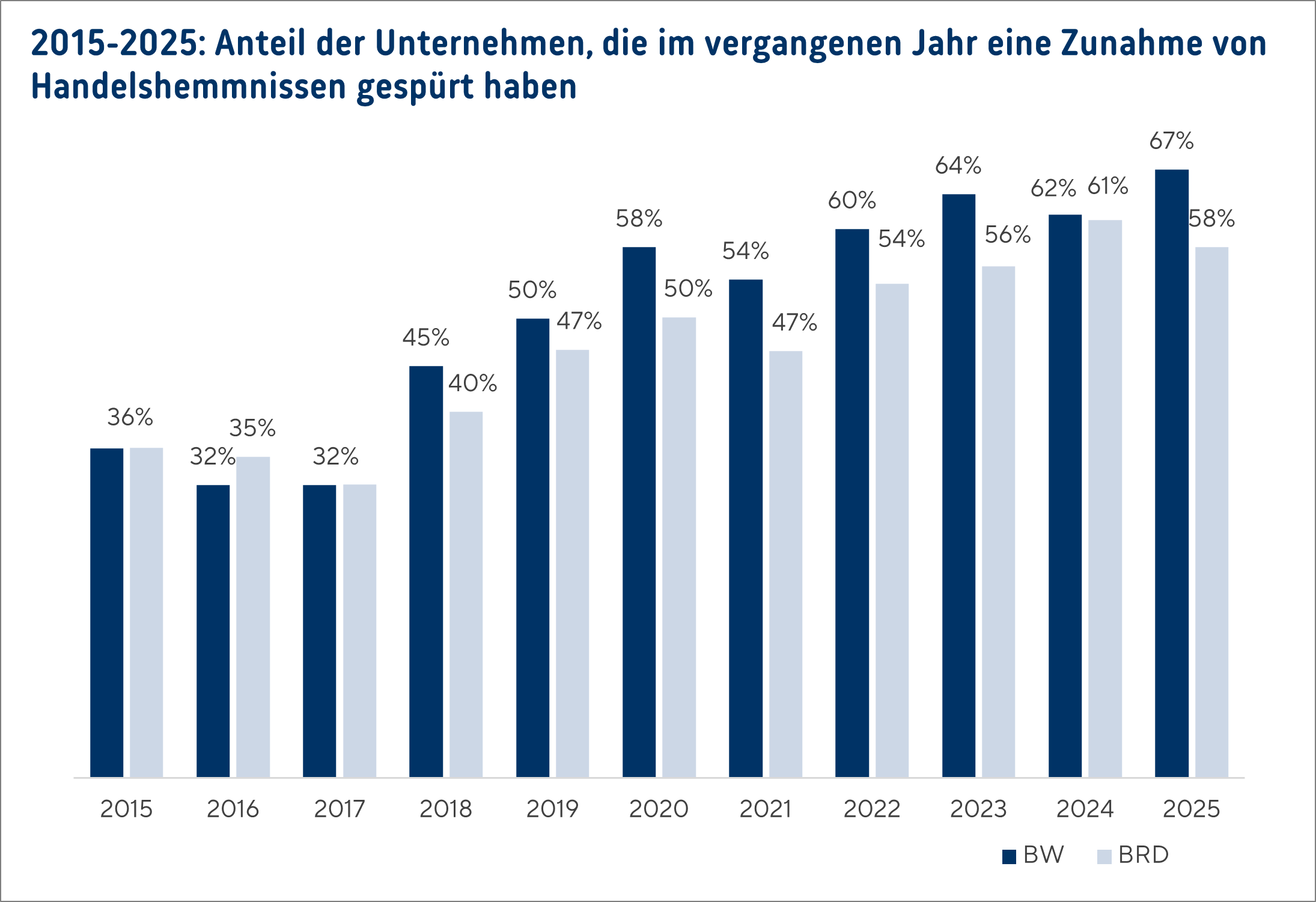

Eine deutliche Mehrheit der Südwestunternehmen sieht den internationalen Waren- und Dienstleistungsverkehr durch Handelsbarrieren eingeschränkt. Rund 67 Prozent der Firmen haben in den vergangenen zwölf Monaten eine Zunahme von Handelshemmnissen wahrgenommen. Gegenüber dem Vorjahr (2024: 62 Prozent) ist dies ein erneuter Anstieg. Im Vergleich zu 2017, als lediglich 32 Prozent der Unternehmen Hürden im internationalen Geschäft gesehen haben, hat sich der Anteil sogar mehr als verdoppelt.

Auch auf Bundesebene zeigen die Umfrageergebnisse, dass für einen Großteil der Unternehmen die Handelshemmnisse zugenommen haben. Allerdings ist der Anteil in Baden-Württemberg (67 Prozent) deutlich höher als auf Bundesebene (58 Prozent).

Für baden-württembergischen Unternehmen sind die nichttarifären Handelshemmnisse besonders belastend. Dazu zählen in erster Linie lokale Zertifizierungspflichten, die erfüllt werden müssen, bevor Produkte oder Dienstleistungen in einem Land vermarktet werden dürfen. Mehr als die Hälfte der von Handelshemmnissen betroffenen Unternehmen (53 Prozent) berichten, damit zu kämpfen. Im Vorjahr waren es noch 46 Prozent. Vor allem im Handel innerhalb der Eurozone und mit China stellen die Anforderungen eine große Herausforderung dar.

Verstärkte Sicherheitsanforderungen sind eine ebenso große Hürde. Jeder zweite Unternehmensvertreter (53 Prozent) berichtet unter den Handelsbarrieren von Schwierigkeiten mit den unterschiedlichen Produktsicherheitsanforderungen. Als äußerst kompliziert werden die Vorgaben für das Geschäft in der Eurozone empfunden.

Sanktionen gehörten im vergangenen Jahr zu den am stärksten wahrgenommenen Handelsschranken (63 Prozent). In diesem Jahr sind sie mit 47 Prozent auf den dritten Platz zurückgefallen. Dies bedeutet jedoch nicht, dass die Sanktionen weniger geworden sind. Im Gegenteil: Im Februar 2025 hat die EU das 16. Sanktionspaket gegen Russland und Belarus verabschiedet.

Mangelnde Rechtsklarheit bleibt ein beständiges Hindernis im internationalen Geschäft. In der letztjährigen Umfrage beklagte rund ein Drittel der Südwestfirmen (34 Prozent) die intransparente Gesetzgebung in ihren Zielmärkten. Inzwischen sind es 39 Prozent der Befragten, die Handelshemmnisse wahrnehmen. Die Tendenz dazu ist steigend.

Ein Drittel der von Handelshemmnissen betroffenen Unternehmen (33 Prozent) klagt über höhere Zölle beim Export und Import von Waren. Das sind etwa doppelt so viele wie im Vorjahr. Besonders betroffen sind Firmen, die in Nordamerika vor allem in den USA tätig sind. Die neue US-Regierung hat unmittelbar nach ihrem Amtsantritt die Einführung von Zöllen angekündigt. Seit März 2025 sind die Zölle auf Stahl- und Aluminiumimporte nun in Kraft, in April sollen Zölle auf Kraftfahrzeugimporte folgen.

Die Verpflichtung zu Local Content, also einen bestimmten Anteil der Wertschöpfung vor Ort zu erbringen, sowie die Vorgaben zum Technologietransfer werden weiterhin als Handelshemmnisse empfunden. Im Vergleich zu anderen Hürden sind diese jedoch weniger gravierend, und ihre Intensität hat sich zur Vorumfrage nicht verändert. Dagegen wird der Zugang zu öffentlichen Aufträgen in diesem Jahr häufiger bemängelt. 14 Prozent der Rückmeldungen berichten von einer Benachteiligung gegenüber einheimischen Unternehmen bei öffentlichen Ausschreibungen, insbesondere in China und in der Eurozone.

Lokale Handelshemmnisse

Der Austausch von Waren und Dienstleistungen über die Landesgrenzen hinweg wird auch durch hausgemachte Faktoren gebremst. Rund 86 Prozent der auslandsaktiven Südwestunternehmen klagen über heimische Hürden.

Der größte Bremsfaktor ist der Bürokratieaufwand, der mit dem Auslandsgeschäft verbunden ist. Rund 87 Prozent der betroffenen Firmen beklagen bürokratische Hürden oder Unsicherheiten bei der Umsetzung von Regulierungen. Dazu zählen umfangreiche Berichtspflichten wie das Gesetz zur Sorgfaltspflicht in der Lieferkette (LkSG), die Umsetzung des CO2-Grenzausgleichsmechanismus der EU (CBAM) und europäische Auflagen für Verpackungsrichtlinien (Extended Producer Responsibility). Die Regelungen werden im Freitext als realitätsfern und überzogen bezeichnet.

Herausfordernd ist auch der Umgang mit den Export- und Außenwirtschaftsbehörden. Fast jedes zweite Unternehmen (49 Prozent) berichtet von einer aufwändigen Abwicklung beim Warenverkehr. Im Freitext wird auf die lange Bearbeitungsdauer von Genehmigungen und Anträgen durch den Zoll und das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) hingewiesen. Die Anforderungen werden als zu detailliert, zu komplex und oft widersprüchlich zwischen den beiden Institutionen beschrieben. All dies treibt auch die Kosten für den Handel in die Höhe.

Auch die Geschäftstätigkeit im EU-Binnenmarkt bringt Herausforderungen mit sich. 18 Prozent der Firmen, die Hemmnisse spüren, bemängeln die Beschränkungen im Waren- und Dienstleistungsverkehr innerhalb der EU. Kritisiert werden vor allem die Meldepflichten bei grenzüberschreitender Dienstleistungserbringung. Diese können sich von einem EU-Land zum anderen unterscheiden. Zudem sind die Meldeverfahren teilweise nur in der jeweiligen Landessprache verfügbar. Im Freitext wird die Frage aufgeworfen, ob die Europäische Union tatsächlich als einheitlicher und integrierter Wirtschaftsraum funktioniert und damit die fehlende Einheitlichkeit und Kohärenz innerhalb der EU kritisiert.

Mercosur-Abkommen und US-Handelspolitik

Während in einigen Teilen der Welt aktiv Handelsbarrieren errichtet werden, sind in anderen Regionen Fortschritte in Richtung Freihandelsabkommen zu verzeichnen. Um die wirtschaftlichen Auswirkungen dieser Entwicklungen zu untersuchen, wurden in der diesjährigen Going International-Umfrage Zusatzfragen zum Mercosur-Abkommen und zur US-Handelspolitik gestellt.

Das Freihandelsabkommen zwischen der Europäischen Union und den Mercosur-Staaten (Argentinien, Brasilien, Paraguay und Uruguay) wurde über 20 Jahre lang geplant und verhandelt. Erst im Dezember 2024 konnten die Verhandlungen erfolgreich abgeschlossen werden. Ziel des Abkommens ist es, Handelshemmnisse zwischen der EU und den südamerikanischen Staaten abzubauen und den bilateralen Handel zu fördern. In den Umfrageergebnissen bestätigen 40 Prozent der auslandsaktiven Unternehmen in Baden-Württemberg, dass das Mercosur-Abkommen ihre Geschäftstätigkeit in der Region beeinflussen wird. Zu den Auswirkungen zählen die Firmen insbesondere den erleichterten Marktzugang und den Abbau von Handelshemmnissen (73 Prozent). Kosteneinsparungen durch Zollsenkungen werden am zweithäufigsten genannt (62 Prozent). Ein Drittel der Befragten (33 Prozent), die vom Mercosur-Abkommen betroffen sein werden, gibt an, Exportaktivitäten oder Sourcing in der Region ausbauen oder neu aufnehmen zu wollen. Sieben Prozent würden ihre Investitionen in den Mercosur-Ländern ausweiten oder neu aufnehmen und sechs Prozent argumentieren mit einer leichteren Diversifizierung der Lieferkette. Ein Prozent der Unternehmen erwartet dagegen Nachteile durch das Inkrafttreten des Abkommens.

Die neue US-Regierung hält mit ihrer Handelspolitik Deutschland und insbesondere Baden-Württemberg in Atem. Zollerhöhungen auf Stahl- und Aluminiumimporte wurden bereits eingeführt. Ab April 2025 sollen auch Autos und Autoteile mit einem Zoll von 25 Prozent belegt werden. Die USA sind seit mehr als einem Jahrzehnt der wichtigste Exportmarkt für den Südwesten. Daher überrascht es nicht, dass 84 Prozent der Unternehmen negative Folgen durch die protektionistische Handelspolitik erwarten. Davon erwarten 46 Prozent geringe und 53 Prozent starke negative Auswirkungen. Lediglich ein Prozent der Firmen sieht mögliche positive Effekte durch die protektionistische Politik der USA.

Methodik

An der Umfrage "Going International" nahmen 243 Unternehmen aus Baden-Württemberg teil. Fast zwei Drittel der Antworten (65 Prozent) stammen von kleinen und mittleren Unternehmen mit bis zu 249 Beschäftigten. Das restliche Drittel verteilt sich auf Großunternehmen. Zehn Prozent der Firmen haben 250 bis 499 Beschäftigte, neun Prozent 500 bis 999 Beschäftigte, ebenfalls neun Prozent 1.000 bis 3.000 Beschäftigte und sechs Prozent mehr als 3.000 Beschäftigte.

Die Mehrheit der Teilnehmer (69 Prozent) kommt aus dem verarbeitenden Gewerbe, wobei der Maschinenbau dominiert. 14 Prozent der Antworten stammen aus dem Handel und sieben Prozent von Dienstleistern. Jeweils zwei Prozent der Antworten gehen aus dem Baugewerbe und dem Ernährungsgewerbe ein. Sechs Prozent entfallen auf sonstige Branchen.

Im Durchschnitt nennen die Unternehmensvertreter zwei bis drei Formen von Auslandsaktivitäten. Eine der häufigsten Formen des Auslandsengagements ist der Export (87 Prozent). 41 Prozent geben an, Tochtergesellschaften oder Niederlassungen im Ausland zu haben. Für ein Drittel (33 Prozent) gehört der Import nach Deutschland zu Absatzzwecken zum Auslandsgeschäft.

Hintergrundinformationen zur Umfrage

In welchen Zielregionen sind deutsche Unternehmen im Ausland aktiv? In welcher Form engagieren sie sich? Auf welche Hindernisse stoßen sie? Welche Instrumente der Außenwirtschaftsförderung sind in schwierigen Zeiten wichtig?

Diese und ähnliche Fragen beantwortet seit 2005 die bundesweite DIHK-Umfrage "Going International", die jährlich mit Unterstützung der 79 Industrie- und Handelskammern (IHKs) in Deutschland konzipiert und durchgeführt wird. Ihren Ursprung hat die Unternehmensbefragung in Stuttgart. Dort wurde bereits 2003 die erste Going International-Umfrage durchgeführt. Ziel war es, die Mitgliedsunternehmen auf ihrem Weg ins Ausland mit nützlichen Tipps zu unterstützen. Die Studie war ein Erfolg und wurde weiterentwickelt und optimiert. Unter Beteiligung der Industrie- und Handelskammern hat der DIHK die Herausgabe und Redaktion von Going International übernommen.

Die bundesweite Auswertung von Going International für das Jahr 2025 finden Sie auf der Website der DIHK.