Auswertung der großen IHK-Umfrage zu LkSG und CSDDD 2025

Zweieinhalb Jahre nach Start des deutschen Lieferkettensorgfaltspflichtengesetzes (LkSG) und parallel zur europäischen Reformdiskussion zur EU-Lieferkettenrichtlinie (CSDDD) haben 476 im Handelsregister eingetragene Unternehmen aus der Region Stuttgart im Zeitraum vom 11. – 25. August 2025 an unserer IHK-Umfrage zur Lieferkettenregulierung teilgenommen. Das Bild ist klar: Der Kaskadeneffekt des LkSG wirkt tief in die Wertschöpfungsketten, die Umsetzung bleibt ressourcenintensiv, Lieferbeziehungen zu Hochrisikoländern stehen gerade bei KMU auf dem Prüfstand und der Wunsch nach spürbaren Entlastungen sowie schlanken, EU-weit einheitlichen Regeln ist groß.

- 1. Immer mehr KMU von LkSG-Pflichten betroffen

- 2. Hoher Umsetzungsstand bei verpflichteten Unternehmen

- 3. Von den Unternehmen ergriffene Maßnahmen

- 4. Steigende Bürokratie und Umsetzungskosten als größte LkSG-Risiken identifiziert

- 5. LkSG führt zu erheblichem personellem Mehraufwand

- 6. Viele KMU beenden Lieferbeziehungen zu Hochrisikoregionen

- 7. Große Unterstützung für die Omnibus-Reform der CSDDD

- 8. Omnibus-Reformpräferenzen – Struktur schlägt Frist

- 9. Omnibus-Reform ohne erheblichen Einfluss auf Auslandsinvestitionen

- 10. Befragte Unternehmen

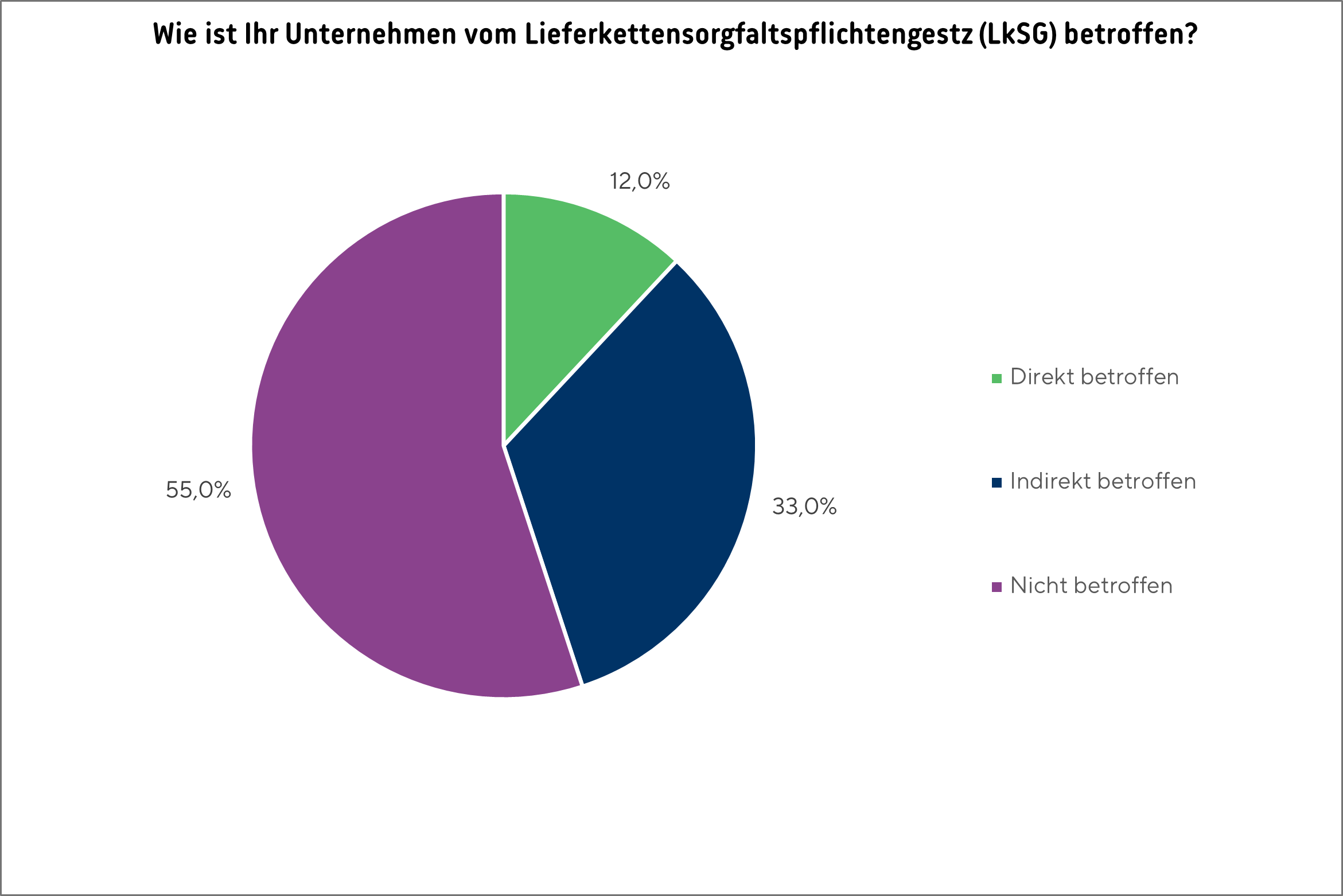

1. Immer mehr KMU von LkSG-Pflichten betroffen

12 Prozent der Teilnehmenden fallen direkt in den Anwendungsbereich des LkSG. Weitere 33 Prozent der befragten Unternehmen sind KMU, die nicht direkt in den Anwendungsbereich des LkSG fallen, aber im Rahmen ihrer Lieferbeziehungen zu Großkunden mittelbar zur Einhaltung bestimmter LkSG-Pflichten verpflichtet werden. 55 Prozent der befragten Unternehmen sind hingegen weder aufgrund ihrer Größe noch über ihre Lieferantenbeziehungen bisher vom LkSG betroffen – in der Regel handelt es sich hierbei um kleine Dienstleistungsunternehmen mit wenigen Mitarbeitenden und überschaubarer Kundenzahl (zur Zusammensetzung der befragten Unternehmen siehe „10. Befragte Unternehmen“).

Fazit: Die Umfrageergebnisse zeigen, dass das LkSG zweieinhalb Jahre nach seiner Einführung längst bei vielen nicht direkt verpflichteten Betrieben angekommen ist: Von den betroffenen KMU sind eine Vielzahl indirekt durch die Kaskadierung von LkSG-Pflichten über ihre Lieferkette an die Einhaltung bestimmter Informations- und Sorgfaltspflichten gebunden. Mit Blick auf die EU-Lieferkettenrichtlinie CSDDD ist durch die Ausweitung des Anwendungsbereichs auf alle größeren in der EU tätigen Unternehmen davon auszugehen, dass zukünftig noch mehr KMU mittelbar LkSG-Pflichten umzusetzen haben. Um hier keine ausufernde Belastung außerhalb der eigentlichen Zielgruppe des Gesetzes zu schaffen, sollte bei der Reform der Richtlinie auf eine sinnvolle Beschränkung der Informations- und Sorgfaltspflichten nicht direkt betroffener Unternehmen geachtet werden.

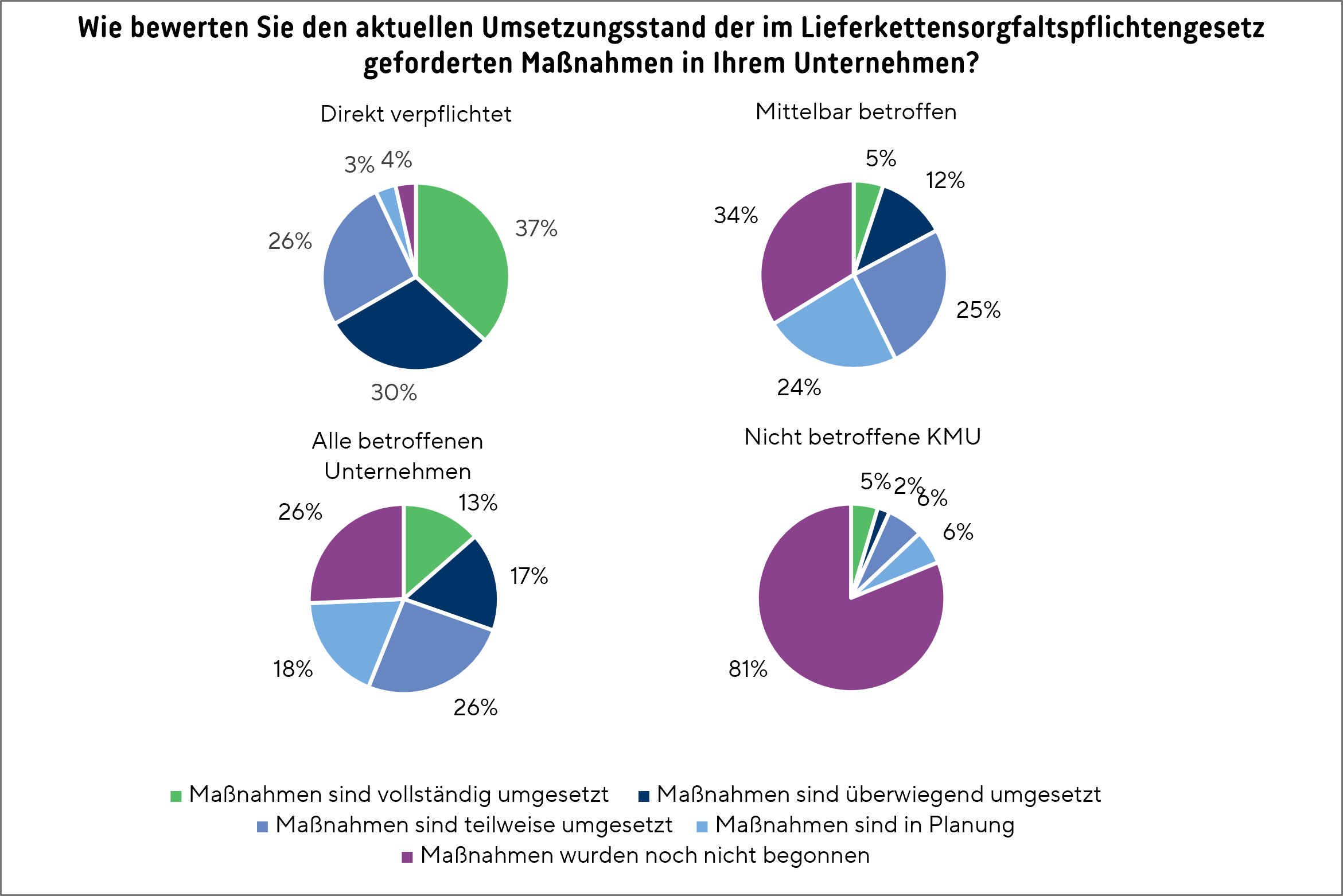

2. Hoher Umsetzungsstand bei verpflichteten Unternehmen

Insgesamt haben rund drei Viertel (74 Prozent) der direkt oder mittelbar betroffenen Unternehmen die vom LkSG geforderten Maßnahmen zumindest teilweise umgesetzt oder planen dies derzeit. Die Unterschiede zwischen den mittelbar betroffenen KMU und den direkt verpflichteten Unternehmen sind jedoch eklatant: Von den verpflichteten Unternehmen haben zwei Drittel die Anforderungen bereits überwiegend oder vollständig umgesetzt, lediglich ein sehr geringer Anteil von 4 Prozent hat noch überhaupt nicht mit der Umsetzung begonnen.

Im Vergleich dazu zeigt sich bei den mittelbar betroffenen Unternehmen ein relativ niedriges Umsetzungsniveau: Mehr als ein Drittel (34 Prozent) hat noch keine Umsetzungsmaßnahmen ergriffen, und nur 17 Prozent geben an, dass sie die erforderlichen Maßnahmen überwiegend der vollständig umgesetzt haben. Bemerkenswert ist zudem, dass immerhin bereits knapp ein Fünftel (19 Prozent) der derzeit noch überhaupt nicht vom LkSG betroffenen Unternehmen als Vorgriff auf eine zukünftige Betroffenheit Umsetzungsmaßnahmen plant oder diese schon umgesetzt hat.

Fazit: Der unterschiedliche Umsetzungsstand zwischen direkt verpflichteten Unternehmen und KMU unterstreicht die Schwierigkeiten vieler KMU bei der Umsetzung der ihnen von ihren direkt verpflichteten Kunden auferlegten LkSG-Pflichten – denn viele verfügen nicht über die personellen und finanziellen Kapazitäten, um die kostenintensiven, aber oft erforderlichen externen Maßnahmen und internen Prozesse (s.u.) umzusetzen. Damit sind reale Gefahren für den deutschen Mittelstand verbunden: Im Vergleich zu ihren direkt verpflichteten Wettbewerbern riskieren KMU mit niedrigerem Umsetzungsstatus Wettbewerbsnachteile bei Kunden, die zur Einhaltung ihrer LkSG-Pflichten auf hohe Nachhaltigkeitsstandards setzen. Damit eine mittelbare Betroffenheit von KMU sich in der Praxis nicht weitgehend wie eine direkt Verpflichtung auswirkt, sollte auf nationaler und europäischer Ebene dringend auf eine Verschlankung ihrer Pflichten hingewirkt werden.

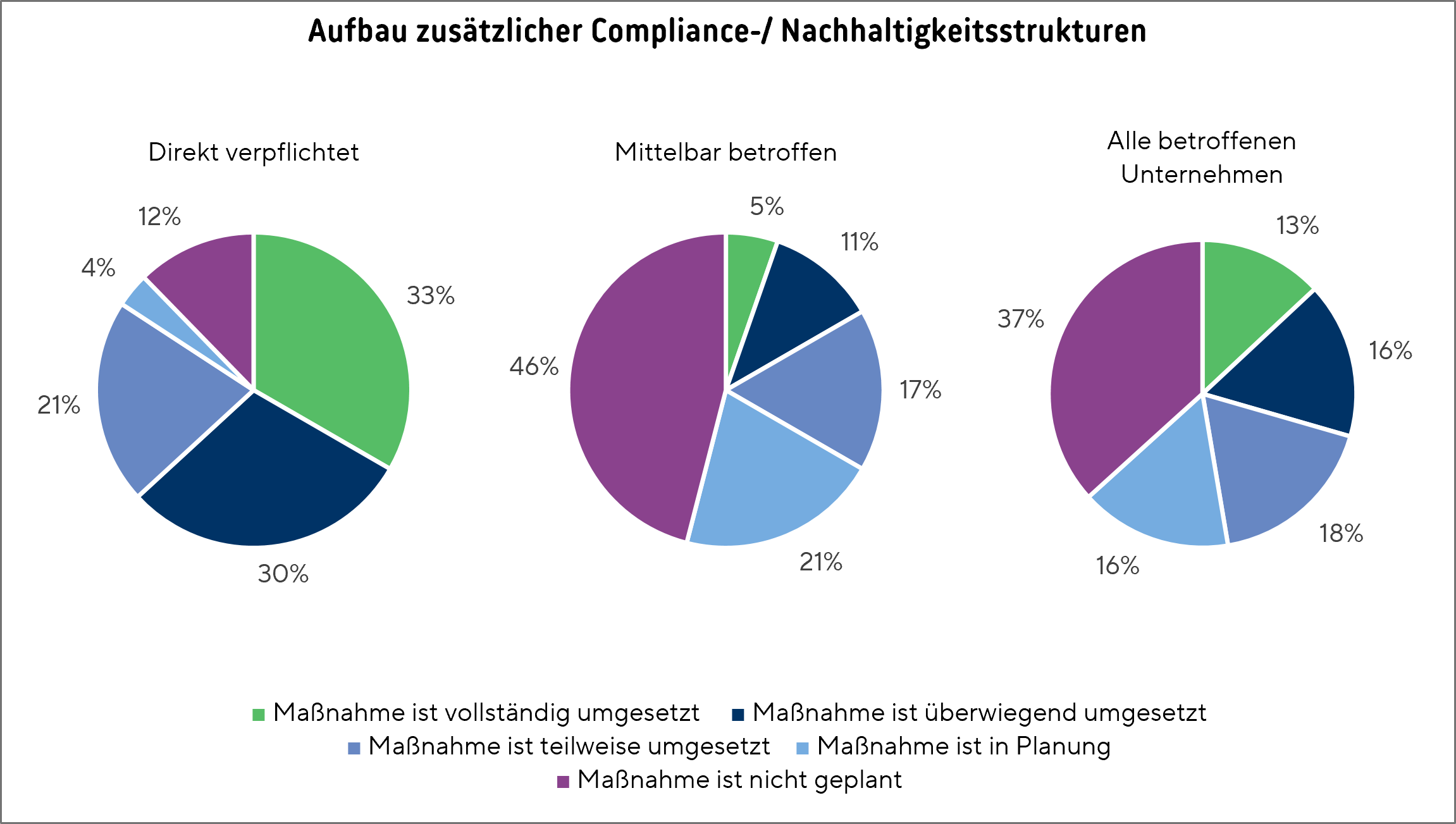

3. Von den Unternehmen ergriffene Maßnahmen

Zusätzliche Compliance- und Nachhaltigkeitsstrukturen wurden in etwa zwei Drittel (63 Prozent) aller direkt und mittelbar betroffenen Unternehmen aufgebaut oder befinden sich in Planung. Aufgrund des hohen Umsetzungsdrucks durch das LKSG ist der Anteil bei den direkt betroffenen Unternehmen noch deutlich höher: 84 Prozent geben an, mindestens teilweise entsprechende Strukturen eingeführt zu haben, ein Drittel (33 Prozent) hat die Integration zusätzlicher Compliance- und Nachhaltigkeitsstrukturen bereits vollständig abgeschlossen. Bei den mittelbar betroffenen KMU ist das Bild hingegen etwas zurückhaltender: Fast die Hälfte (46 Prozent) hat bislang keine zusätzlichen Strukturen geschaffen; nur 5 Prozent haben die entsprechende Maßnahme vollständig umgesetzt.

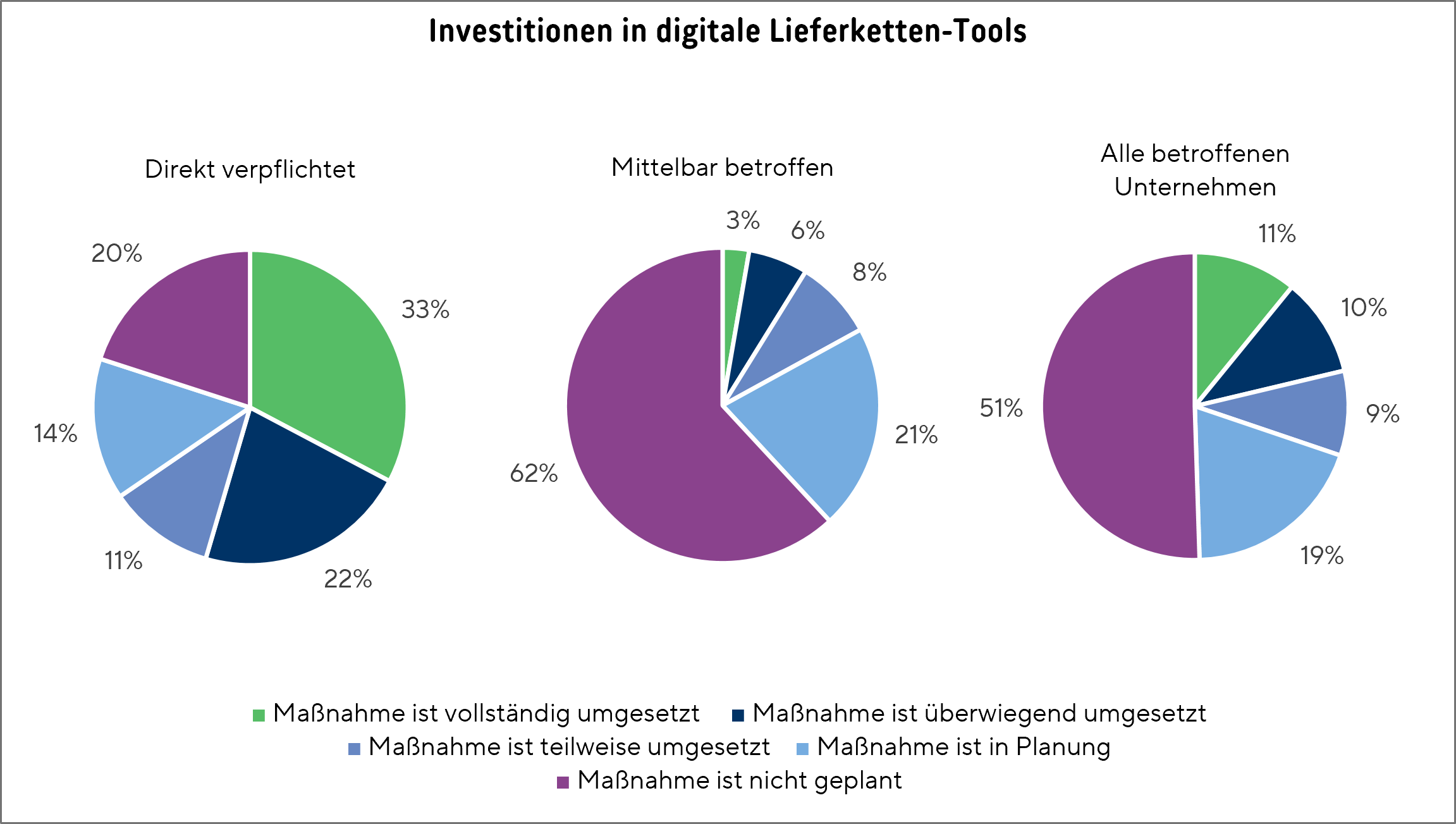

Der Einsatz digitaler Lieferketten-Tools erfreut sich insbesondere bei den direkt verpflichteten Unternehmen großer Beliebtheit: Ein Drittel (33 Prozent) gibt an, diese bereits vollständig in die Geschäftsabläufe integriert zu haben, weitere 22 Prozent haben die Maßnahme überwiegend umgesetzt. Auch hier zeigt sich ein deutliches Gefälle zu den mittelbar betroffenen KMU, von denen bisher nur 3 Prozent digitale Lieferketten-Tools vollständig einsetzen, während 6 Prozent zumindest eine überwiegende Einführung angeben. Allerdings zeichnet sich hier laut Umfrage langsam ein Umdenken ab: So gibt mehr als ein Fünftel (21 Prozent) der mittelbar betroffenen KMU an, dass die Einführung digitaler Lieferketten-Tools derzeit in Planung sei.

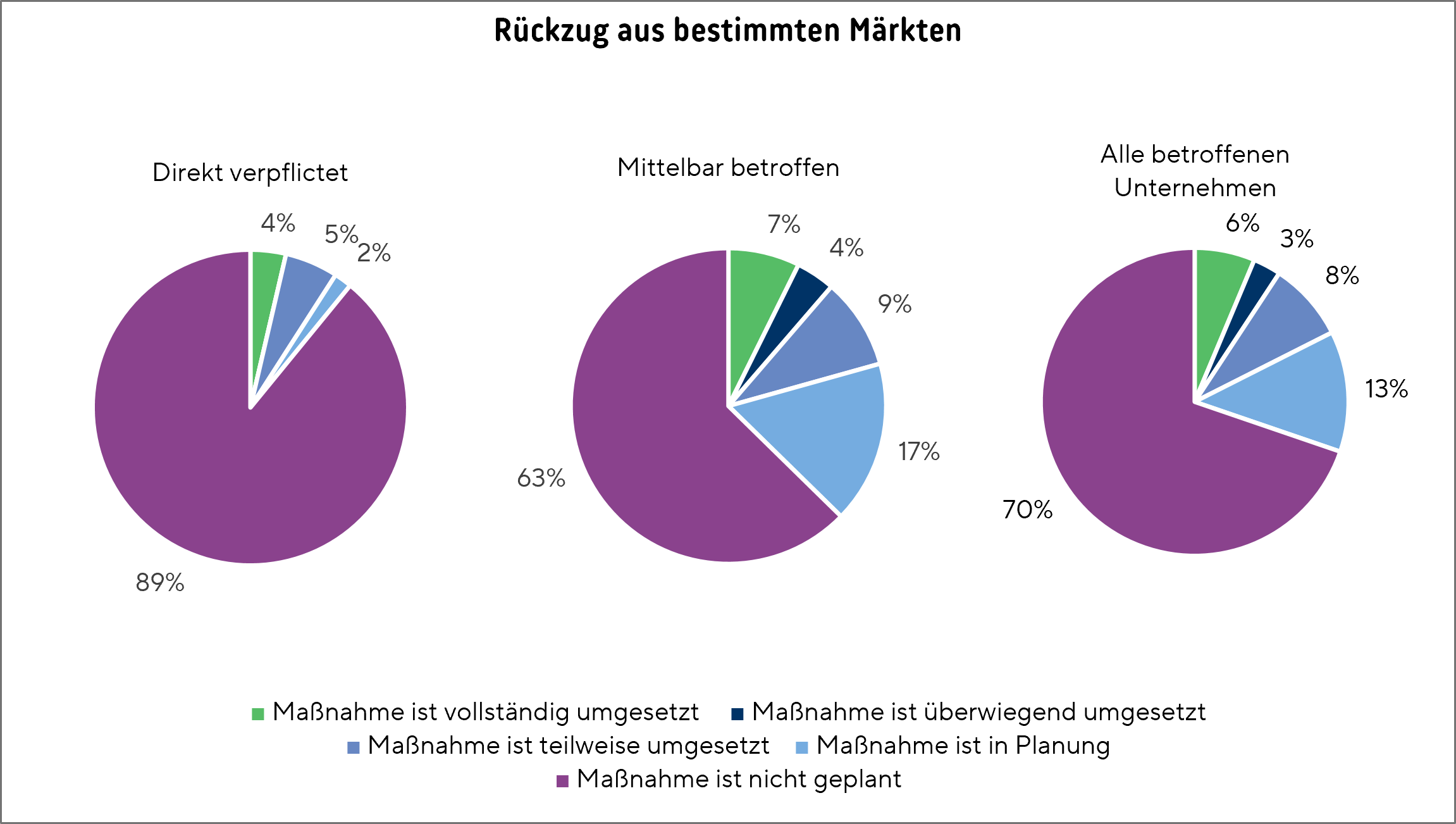

Der Großteil der direkt verpflichteten Unternehmen setzt auf Befähigung in der Lieferkette statt Abbruch der Geschäftsbeziehungen. 89 Prozent geben an, sich im Zuge der Umsetzung der LkSG-Pflichten nicht aus bestimmten Märkten zurückziehen zu wollen, während 11 Prozent einen Rückzug planen oder diesen bereits teilweise umgesetzt haben. Besorgniserregend ist jedoch die Reaktion vieler mittelbar betroffener KMU: Bereits jedes fünfte mittelbar betroffene KMU (20 Prozent) hat sich zumindest teilweise aus bestimmten Märkten zurückgezogen. Weitere 17 Prozent geben an, einen Rückzug derzeit zu planen.

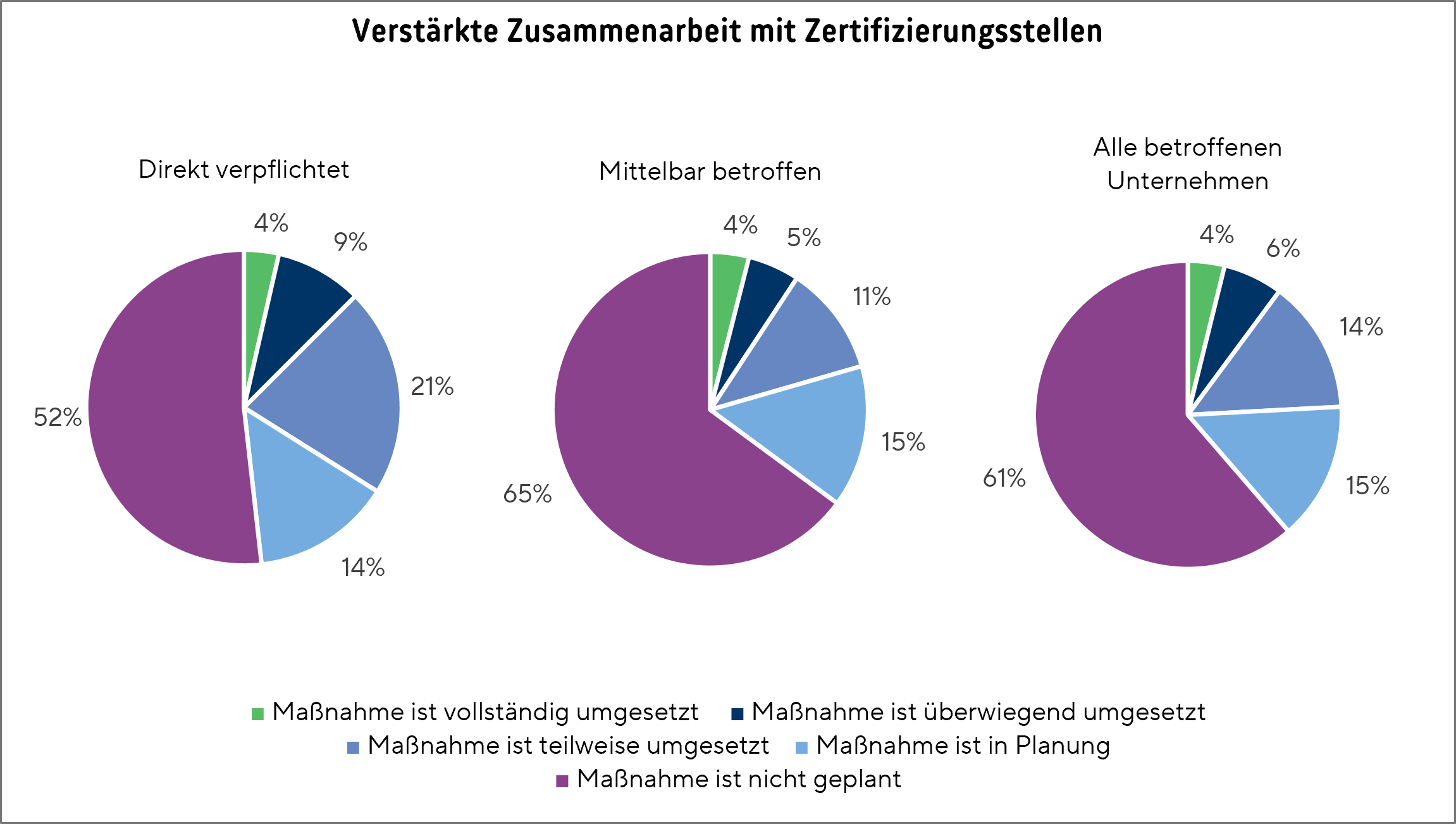

Nachhaltigkeitsstandards und -zertifizierungen werden zunehmend im Rahmen der Lieferketten-Compliance eingesetzt. Insgesamt setzen bereits 24 Prozent der Unternehmen zumindest teilweise auf die verstärkte Zusammenarbeit mit externen Zertifizierungsstellen. Weitere 15 Prozent planen in Zukunft die Zusammenarbeit zu intensivieren. Auch hier zeichnen sich Unterschiede zwischen mittelbar betroffenen und direkt verpflichteten Unternehmen ab: Während eine verstärkte Zusammenarbeit mit Zertifizierungsstellen bei etwas mehr als einem Drittel (35 Prozent) der mittelbar betroffenen KMU mindestens teilweise umgesetzt wird oder sich in Planung befindet, ist dies bei fast jedem zweiten (48 Prozent) der direkt verpflichteten Unternehmen der Fall.

4. Steigende Bürokratie und Umsetzungskosten als größte LkSG-Risiken identifiziert

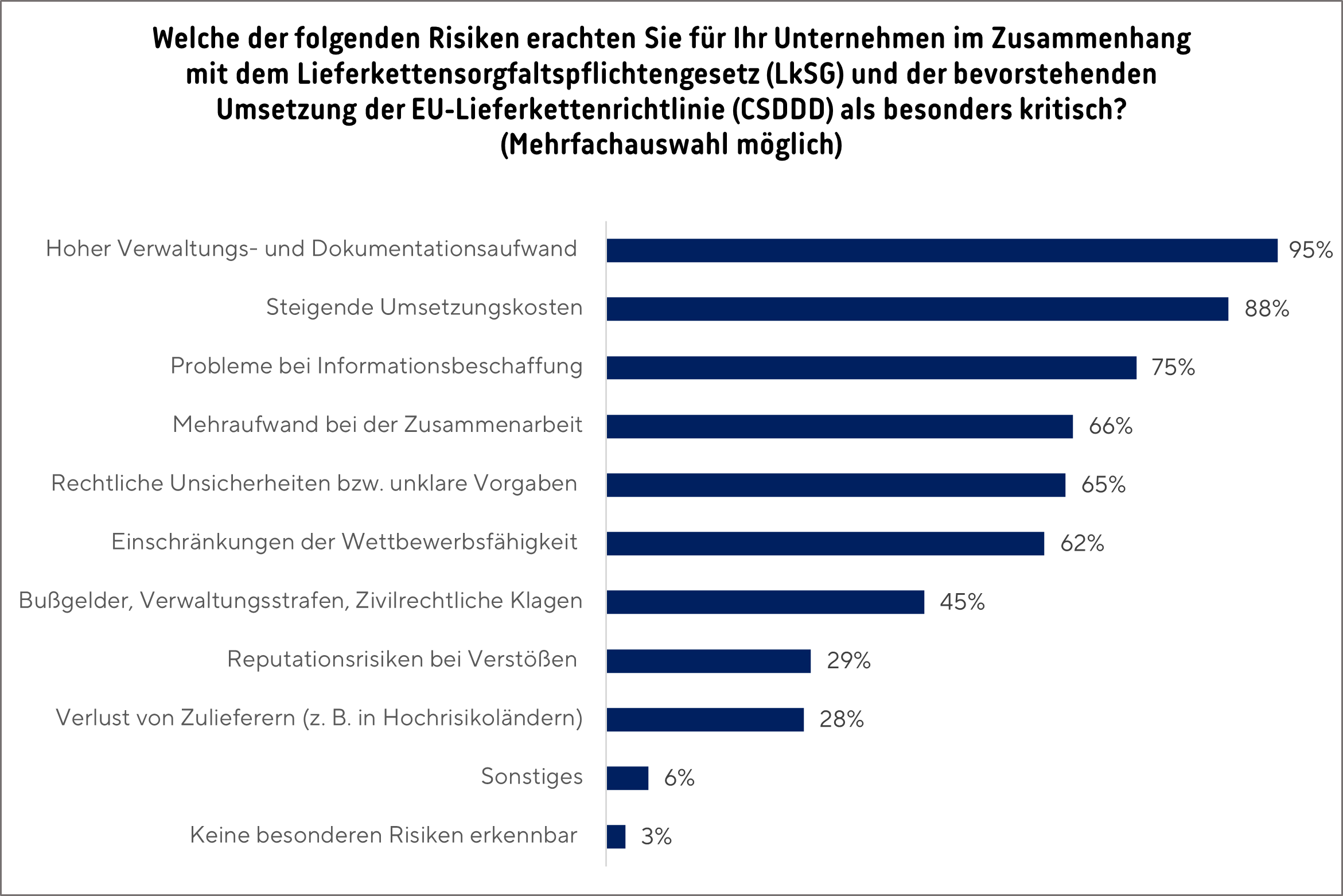

Nahezu alle direkt und mittelbar betroffenen Unternehmen beklagen den hohem Verwaltungs- und Dokumentationsaufwand (95 Prozent), gefolgt von steigenden Umsetzungskosten (88 Prozent). Eng damit verknüpft sind praktische Hürden bei der Datenerhebung: Drei Viertel sehen Probleme bei der Beschaffung notwendiger Informationen (75 Prozent), zwei Drittel (66 Prozent) nennen zudem Mehraufwände in der Zusammenarbeit mit internationalen Zulieferern wie bspw. Probleme bei der Informationsbeschaffung und Kontrolle als Risiko. Empfundene Rechtsunsicherheiten durch unklare Vorgaben (65 Prozent) seitens des LkSG und der Behörden sowie wahrgenommene Wettbewerbsnachteile (62 Prozent) verstärken den Druck zusätzlich.

Während mittelbar betroffene KMU häufiger den Verlust von Zulieferern, Haftungsrisiken und eine Erosion der Wettbewerbsfähigkeit betonen, fallen bei direkt verpflichteten Unternehmen Reputationsrisiken etwas stärker ins Gewicht. Bemerkenswert ist, dass insgesamt nur ca. 3 Prozent der betroffenen Unternehmen angaben, das LkSG mit keinen besonderen Risiken zu verbinden.

Fazit: Die Angst der Unternehmen vor hohen bürokratischen Belastungen durch immer neue Regulierungen auf nationaler und europäischer Ebene spiegelt sich auch in den Ergebnissen der LkSG-Umfrage wider. Gemeinsam mit den stetig steigenden Kosten für die Umsetzung der damit einhergehenden Anforderungen stellt dies eine reale Gefahr für die Wirtschaftlichkeit und Wettbewerbsfähigkeit insbesondere des Mittelstands dar. Die Politik sollte sich auf europäischer Ebene daher verstärkt für den Abbau bürokratischer Hürden einsetzen – auch über LkSG und CSDDD hinaus.

5. LkSG führt zu erheblichem personellem Mehraufwand

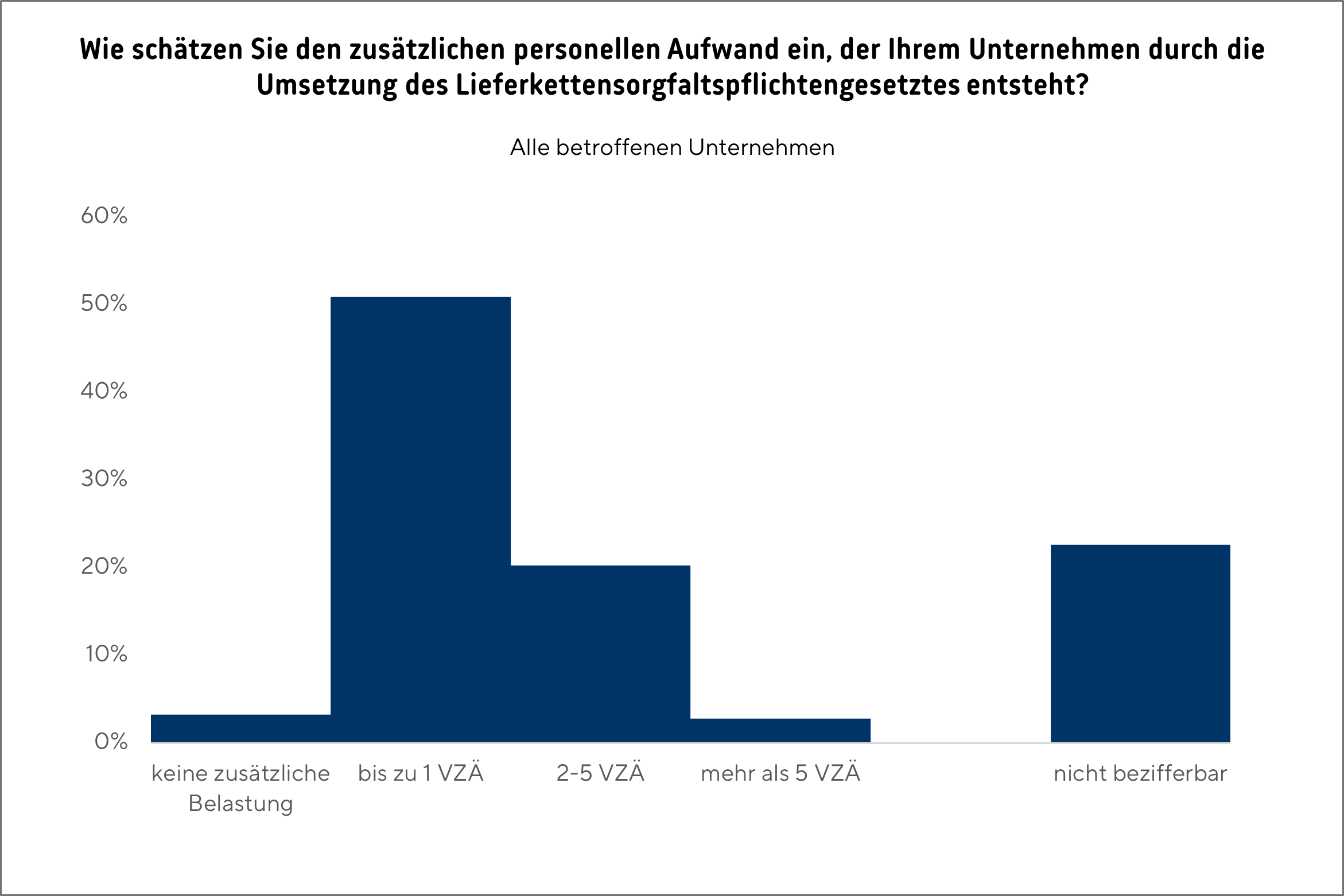

Die Umsetzung des LkSG sorgt in den Unternehmen für einen messbaren personellen Mehraufwand: 51 Prozent der befragten Unternehmen beziffern den Mehrbedarf auf bis zu einem Vollzeitäquivalent (VZÄ). Weitere 20 Prozent benötigen zwischen 2–5 zusätzliche VZÄ und in einer Handvoll Unternehmen (2 Prozent) wurden zur Umsetzung sogar mehr als fünf zusätzliche VZÄ geschaffen. Lediglich 3 Prozent kommen ganz ohne zusätzliche Belastung aus. 23 Prozent können den Aufwand derzeit noch nicht beziffern – ein Indiz dafür, dass Strukturen und Prozesse vielerorts noch im Aufbau sind.

Fazit: Das LkSG sorgt bei fast allen befragten Unternehmen für personellen Mehraufwand. Dabei sind nicht nur die direkt verpflichteten Unternehmen betroffen, von denen ein großer Teil zur Umsetzung des Gesetzes zwei oder mehr zusätzliche Vollzeitstellen geschaffen hat, sondern auch viele KMU, die eigentlich überhaupt nicht in den Anwendungsbereich des Gesetzes fallen. Dies sorgt gerade im Mittelstand für einen hohen zusätzlichen Kostendruck, der die Wettbewerbsfähigkeit der betroffenen Unternehmen bedroht.

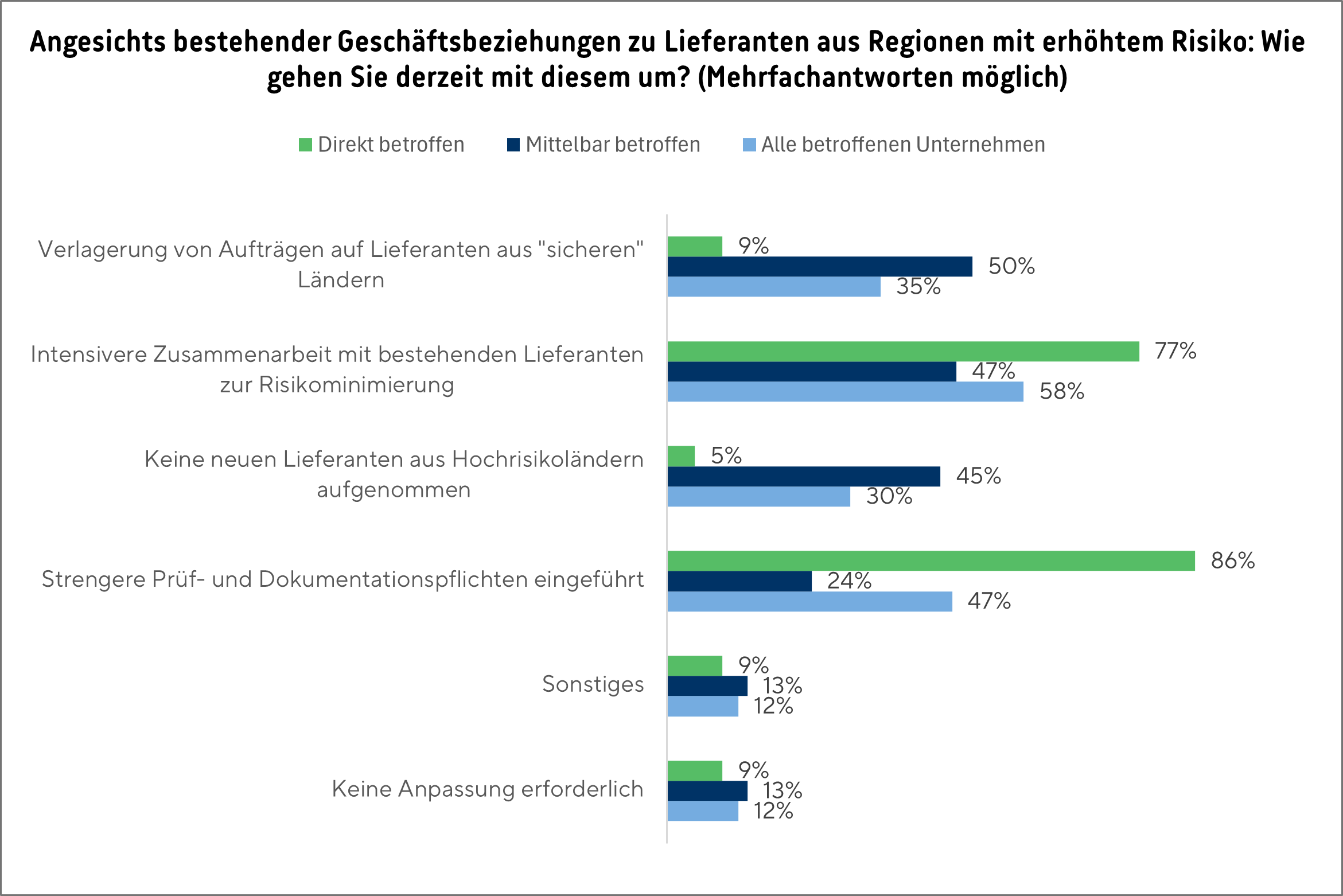

6. Viele KMU beenden Lieferbeziehungen zu Hochrisikoregionen

Von den direkt und mittelbar betroffenen Unternehmen geben insgesamt 28 Prozent an, Lieferbeziehungen zu Lieferanten in Regionen zu unterhalten, die mit einem erhöhten menschenrechtlichen oder umweltbezogenen Risiko in Verbindung stehen. Etwa die Hälfte (49 Prozent) der Unternehmen verneint das Bestehen solcher Lieferantenbeziehungen, während 23 Prozent die Frage nicht beantworten konnten oder keine Angabe machen wollten.

Die Unternehmen, die Lieferbeziehungen zu Risikoregionen unterhalten, verfolgen derzeit verschiedene Ansätze zur Steuerung der hieraus entstehenden Compliance-Risiken. 58 Prozent der Unternehmen gaben an, die Zusammenarbeit mit bestehenden Lieferanten in Hochrisikogebieten zur Risikominimierung intensivieren zu wollen. 47 Prozent verschärfen hierzu konkret die Prüf- und Dokumentationspflichten. 35 Prozent gaben hingegen an, Aufträge zukünftig in „sichere“ Länder auslagern zu wollen; 30 Prozent möchten hingegen überhaupt keine neuen Lieferanten aus Hochrisikoregionen aufnehmen. Nur etwa jedes zehnte Unternehmen (12 Prozent) hält keine Anpassungen für erforderlich.

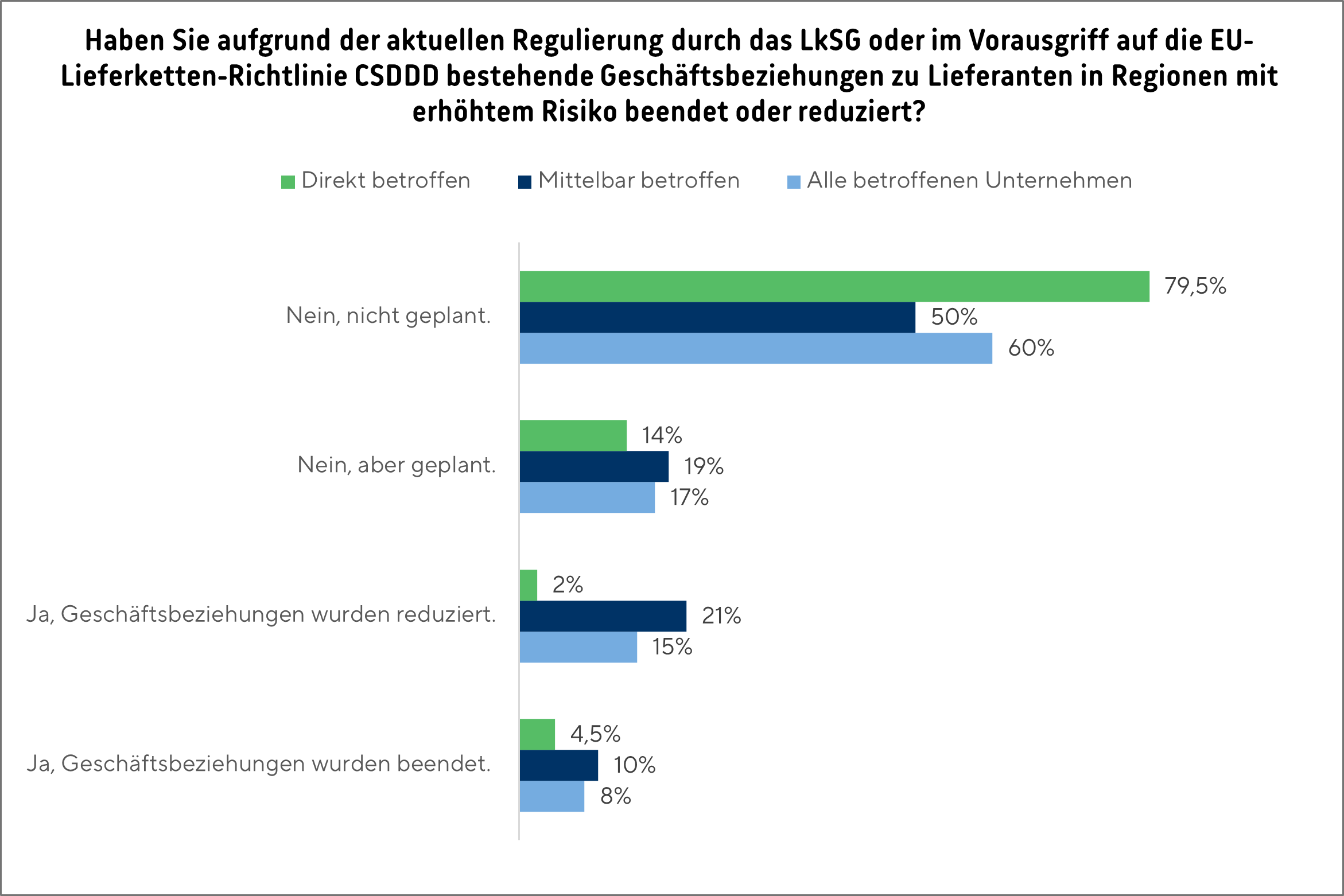

Die aktuelle und erwartete Gesetzeslage führt bei Unternehmen mit Lieferanten in Risikoregionen verstärkt zur Reduktion und zum Abbruch von Lieferbeziehungen. 8 Prozent der Unternehmen geben an, aufgrund des Gesetzes oder als Vorgriff auf die CSDDD ihre Beziehungen zu Lieferanten aus diesen Regionen beendet zu haben. Weitere 15 Prozent haben ihre Beziehungen reduziert. Hinzu kommen 17 Prozent der Unternehmen, die derzeit eine Reduktion oder einen Abbruch planen.

Differenziert nach Betroffenheit ergibt sich ein deutliches Gefälle: Bei direkt verpflichteten Unternehmen steht eine Befähigung der Zulieferer auch in Hochrisikoregionen an erster Stelle: Weniger als 7 Prozent haben Lieferbeziehungen beendet oder reduziert. Für KMU überwiegt hingegen oft die Sorge vor den mit Hochrisikoregionen assoziierten Compliance-Risiken: Fast ein Drittel (31 Prozent) haben ihre Lieferbeziehungen ganz oder teilweise beendet, weitere 19 Prozent planen derzeit entsprechende Maßnahmen.

Fazit: LkSG und CSDDD haben großen Einfluss auf die Lieferbeziehungen zu Lieferanten in Risikoregionen. Während direkt verpflichtete Unternehmen tendenziell versuchen, dem Risiko durch eine intensivere Kooperation mit den betroffenen Zulieferern zu begegnen, sind insbesondere KMU mit den an sie gestellten Anforderungen in diesen Regionen überlastet – die Reaktion darauf lautet häufig „Exit vor Befähigung“. Bereits jedes zweite mittelbar betroffene KMU hat seine Lieferbeziehungen zu Risikoregionen reduziert oder abgebrochen oder plant dies in Zukunft zu tun. Dies lässt sich damit erklären, dass KMU aufgrund ihrer begrenzteren finanziellen und administrativen Kapazitäten und der für sie oft unklaren, besonders hohen Anforderungen an die Zusammenarbeit mit Lieferanten in Risikoregionen anfälliger für Haftungs- und Reputationsrisiken sind. Diese Entwicklung ist sehr besorgniserregend, da sie das ausgerufene Ziel der Lieferkettendiversifizierung unterläuft und zu einer stärkeren Abhängigkeit des Mittelstands von wenigen Bezugsländern führt. In Zeiten sich vertiefender handelspolitischer Spannungen stellt dies nicht nur eine wirtschaftliche, sondern auch eine politische Gefahr dar, die dringend adressiert werden muss.

7. Große Unterstützung für die Omnibus-Reform der CSDDD

Die derzeit auf europäischer Ebene diskutierte „Omnibus“-Reformagenda, die unter anderem die EU-Lieferkettenrichtlinie CSDDD verschlanken und unternehmensfreundlicher gestalten soll, trifft bei den Betrieben auf breite Zustimmung: Mehr als zwei Drittel (68 Prozent) der vom LkSG betroffenen Unternehmen stehen der Omnibus-Reform voll oder eher zustimmend gegenüber. Dagegen lehnen lediglich 13 Prozent der Unternehmen die Reform eher oder ganz ab.

Fazit: Die Omnibus-Reformagenda trifft auf breite Zustimmung; nur eine Minderheit lehnt sie ab. Dies unterstreicht den Bedarf an Verschlankung, Proportionalität und EU-weit einheitlichen, praxistauglichen Vorgaben der CSDDD – insbesondere zur Entlastung von KMU.

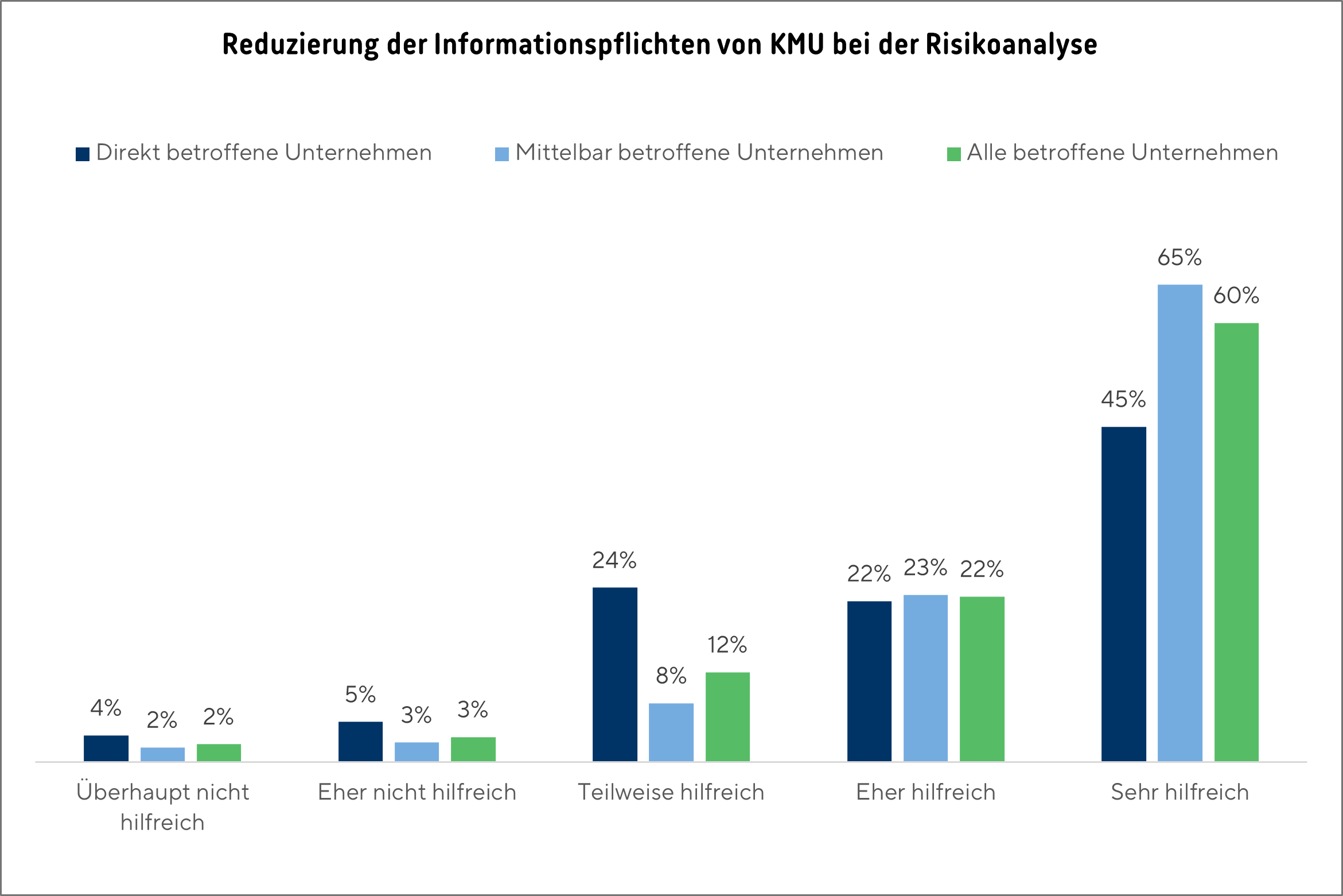

8. Omnibus-Reformpräferenzen – Struktur schlägt Frist

Besonders hoch fällt die Zustimmung der befragten Unternehmen für die Reduzierung von Informationspflichten von KMU bei der Risikoanalyse aus. Dabei bewerten nicht nur 88 Prozent der mittelbar betroffenen KMU den Vorschlag als „eher“ oder „sehr hilfreich“ – auch über drei Viertel (77 Prozent) der direkt verpflichteten Unternehmen unterstützen den Vorschlag.

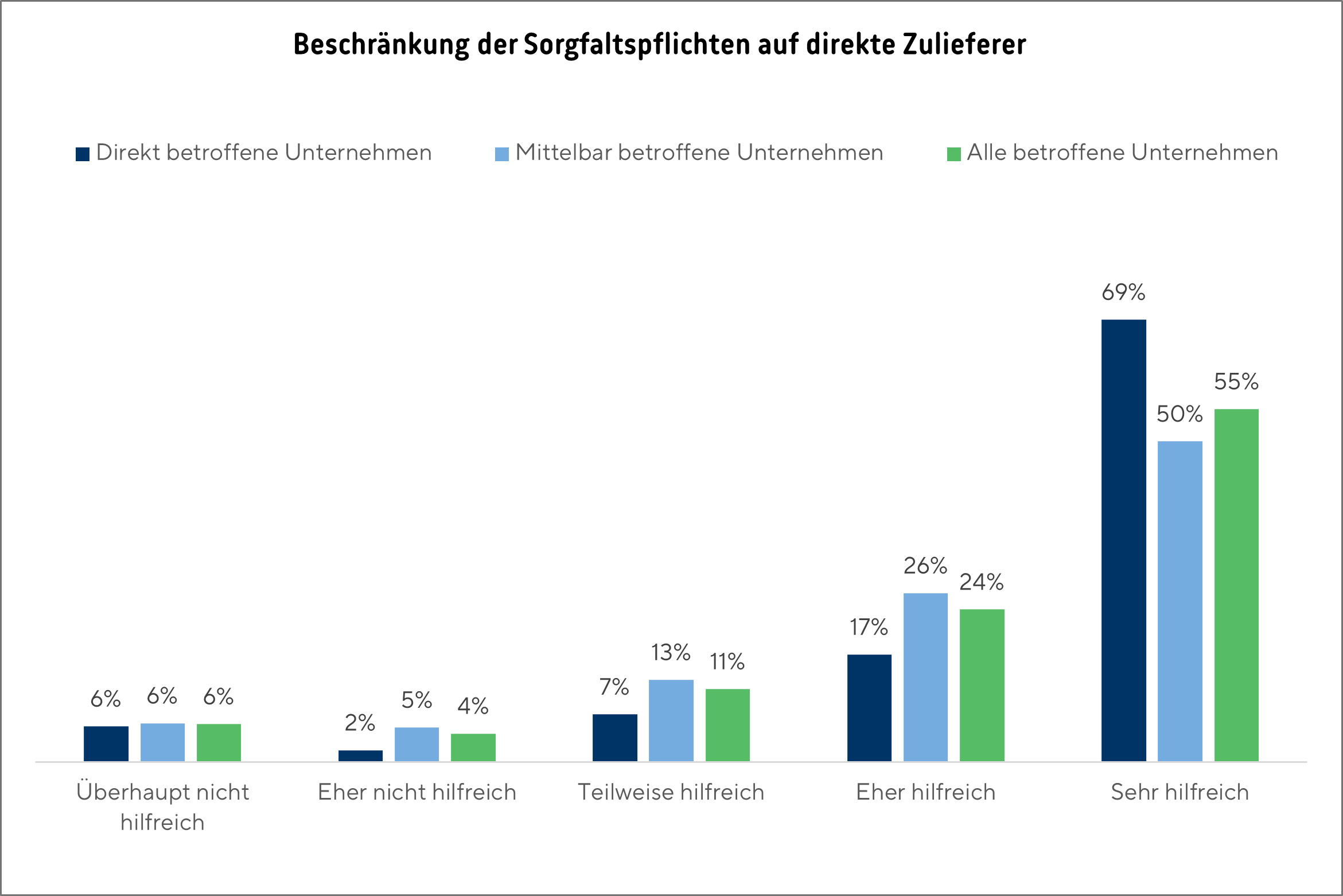

Ebenfalls große Zustimmung („eher“ oder „sehr hilfreich“) erhält der Vorschlag, die CSDDD-Sorgfaltspflichten (weitestgehend) auf die direkten Zulieferer zu beschränken (79 Prozent), statt – wie eingangs geplant – die gesamte Aktivitätskette (Up- und Downstream) einzubeziehen.

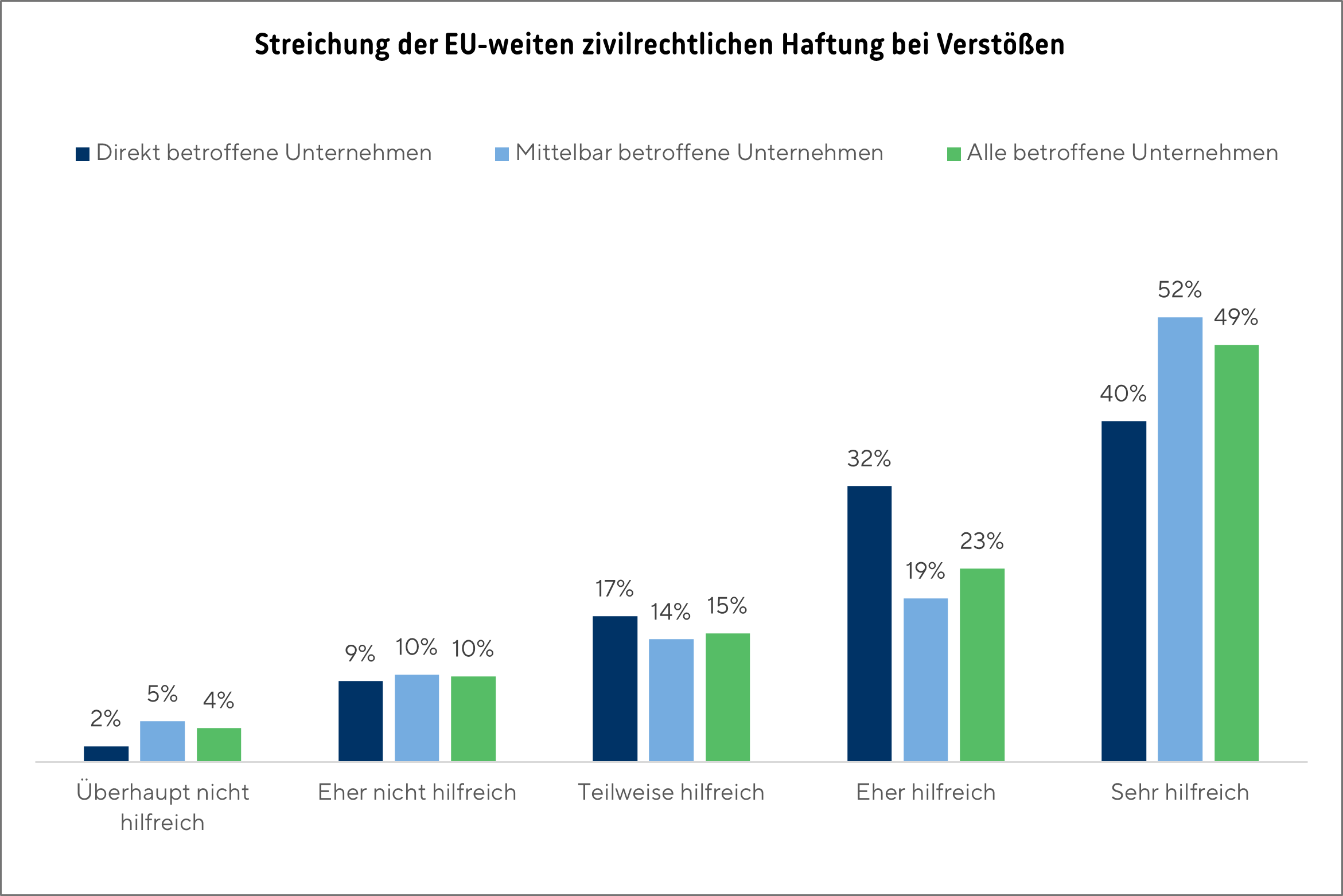

Bisher sieht die CSDDD ein EU-weites zivilrechtliches Haftungsregime für Geschädigte von Sorgfaltspflichtverstößen in allen Mitgliedsstaaten vor; dieses verpflichtet die Staaten unter anderem auch zur Zulassung von Verbandsklagen gegen die betroffenen Unternehmen. Ein solches Haftungsregime trifft bei den Unternehmen jedoch auf große Skepsis: Eine breite Mehrheit (72 Prozent) befürwortet („eher“ oder „sehr hilfreich“) die Abschaffung der zivilrechtlichen Haftung für Sorgfaltspflichtverstöße im Rahmen des Omnibus-Prozesses.

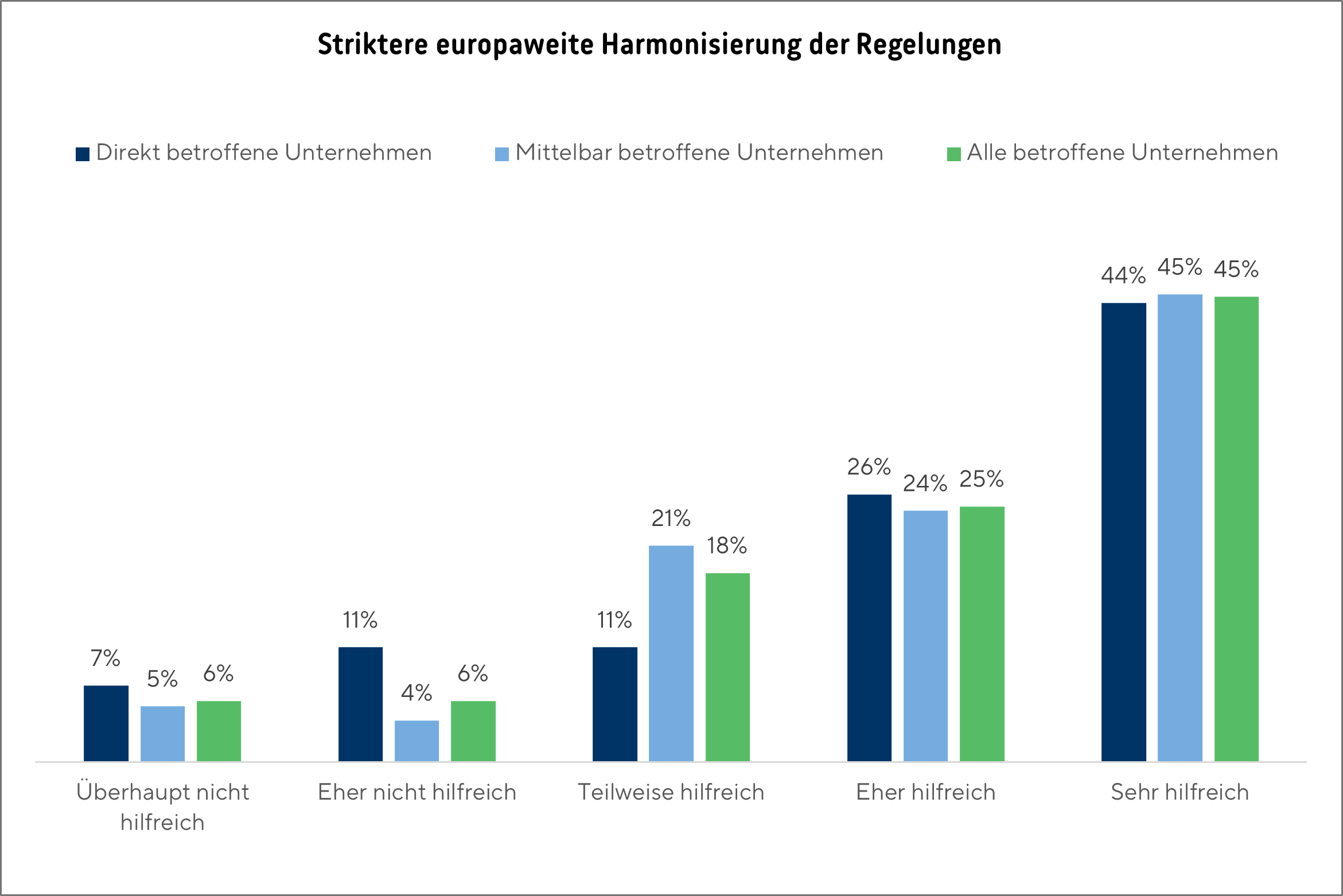

Um der überbordenden Umsetzung der Richtlinie durch einzelne Länder vorzubeugen und damit ein echtes „Level Playing Field“ zwischen den Mitgliedsstaaten zu gewährleisten, befürworten 70 Prozent der betroffenen Unternehmen eine striktere EU-weite Harmonisierung bei der Umsetzung der CSDDD als eher oder sehr hilfreich.

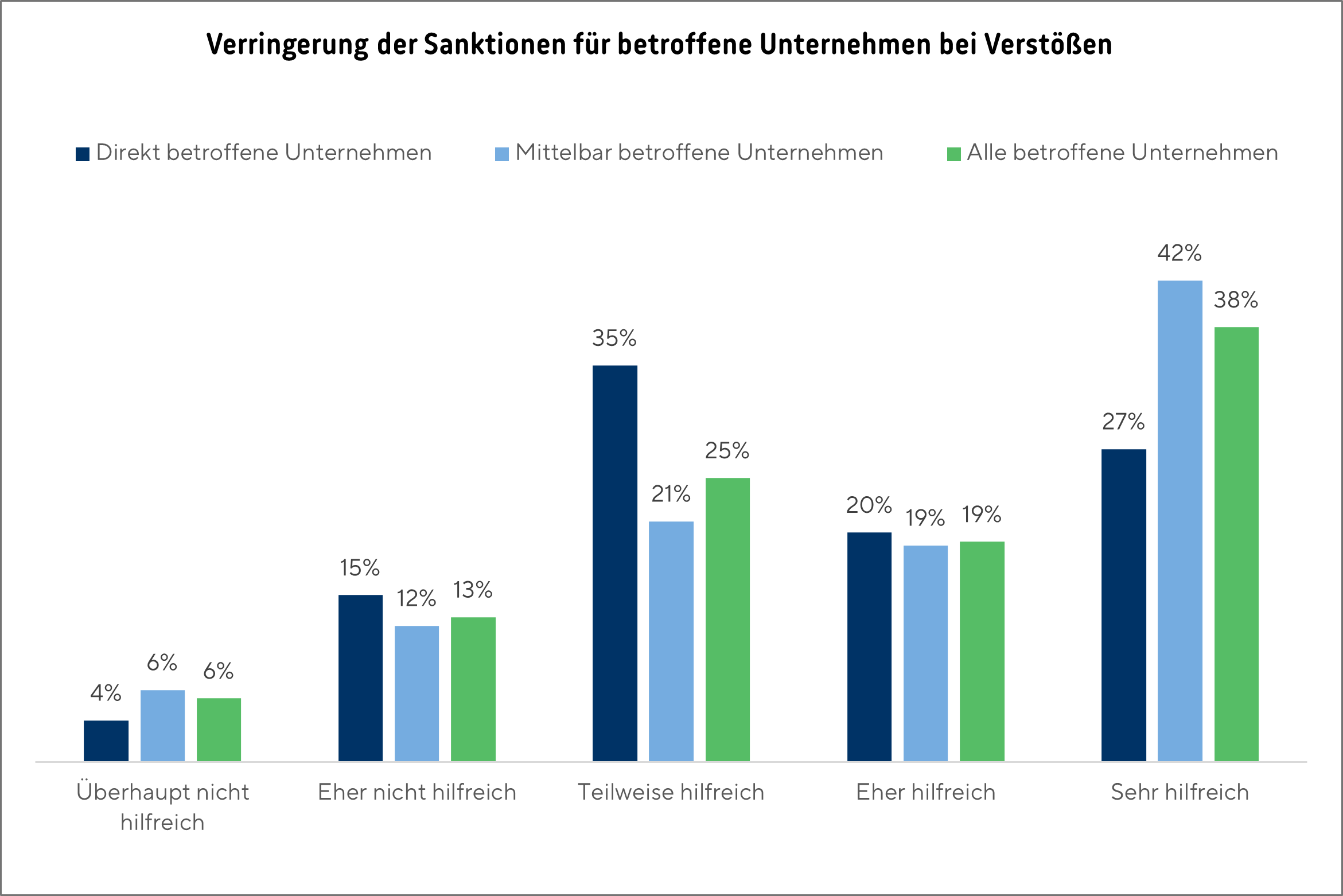

Ebenso befürwortet eine Mehrheit der betroffenen Unternehmen die Forderung nach Verringerung der Sanktionen für festgestellte Sorgfaltspflichtverletzungen. Hier ist das Unterstützerbild jedoch etwas zurückhaltender. Zwar halten den Vorschlag immer noch 57 Prozent der betroffenen Unternehmen für eher oder sehr hilfreich. Insbesondere die direkt verpflichteten Unternehmen sehen ihn jedoch etwas skeptischer – die Zustimmung liegt hier bei nur 47 Prozent. Ein Indiz dafür, dass sich viele betroffene Unternehmen eine strukturelle Reform der CSDDD wünschen, statt nur an den Durchsetzungsmechanismen zu feilen.

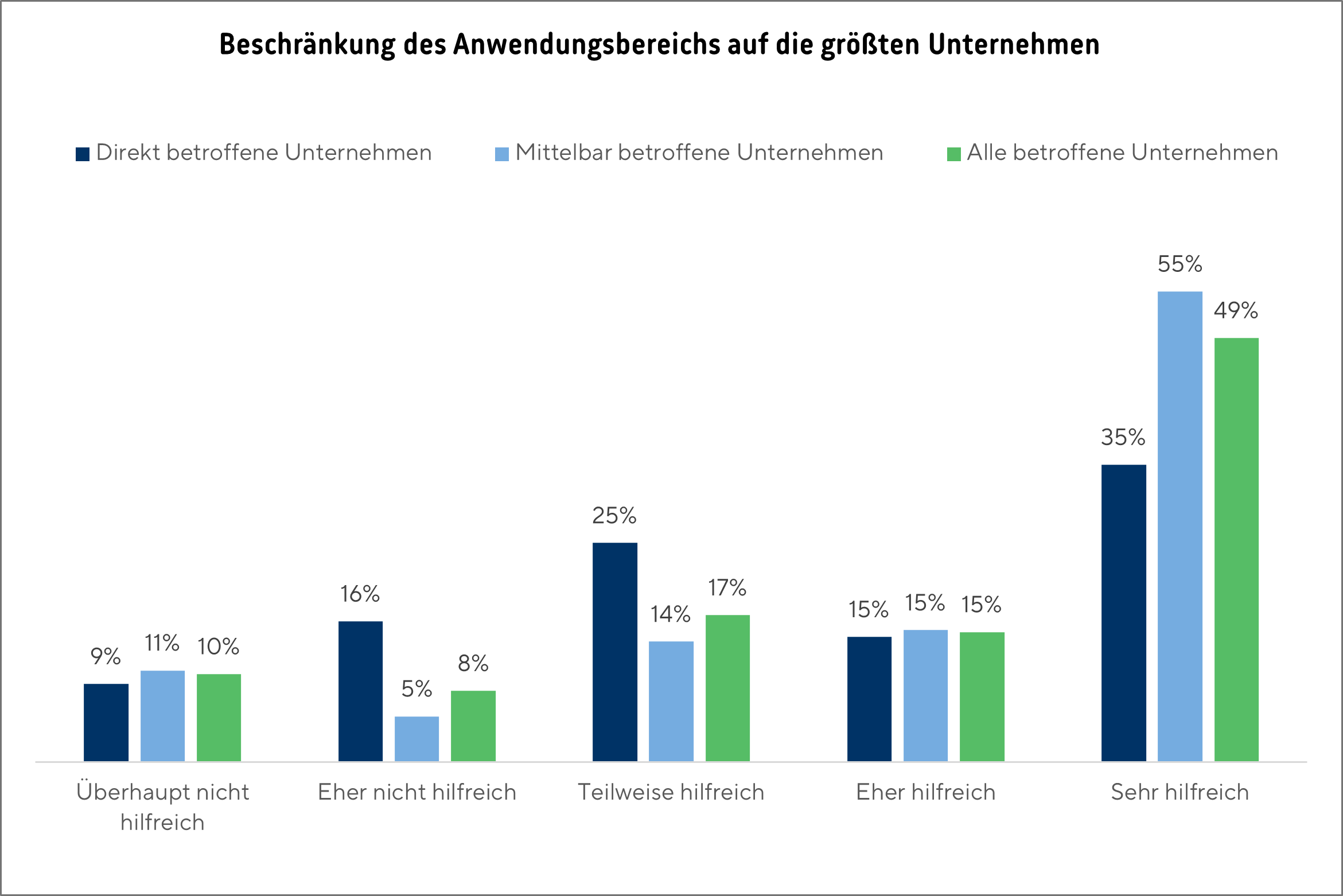

Die Beschränkung des Anwendungsbereichs auf die größten Unternehmen auf dem Markt findet zwar ebenfalls eine komfortable Mehrheit von 64 Prozent aller betroffenen Unternehmen („eher“ oder „sehr hilfreich“) – hier unterschieden sich die Antworten der direkt verpflichteten (49 Prozent) und mittelbar betroffenen Unternehmen (69 Prozent) jedoch erheblich.

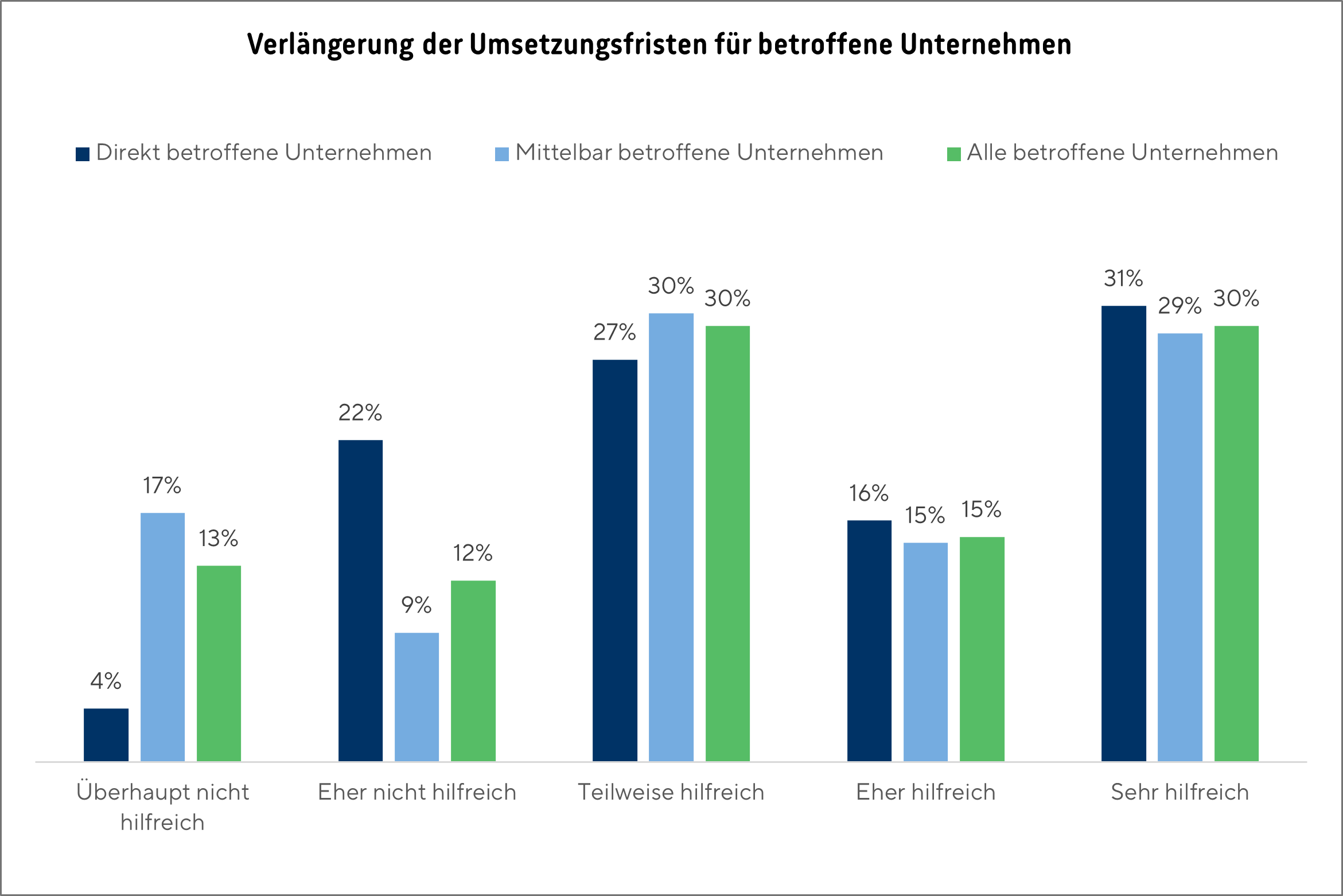

Eine Verlängerung der Umsetzungsfristen wird dagegen nicht einmal von der Hälfte aller betroffenen Unternehmen (45 Prozent) als eher oder sehr hilfreich eingestuft. Diese könnte darauf schließen lassen, dass viele Unternehmen ihre internen Nachhaltigkeitsprozesse bereits auf das LkSG und die CSDDD eingestellt haben und statt einer Verlängerung der Umsetzungsfristen eher eine strukturelle Reduzierung der unternehmensbezogenen Pflichten unterstützen.

Fazit: Unternehmen – besonders KMU – erwarten von der Omnibus-Reform Entlastung, Klarheit und Proportionalität statt bloßer Fristverlängerungen. Die Umfrageerbnisse zeigen, wo praxistaugliche Hebel liegen: Spürbar reduzierte Informationspflichten für KMU, eine klare Fokussierung der Sorgfaltspflichten auf direkte Zulieferer sowie der Verzicht auf ein EU-weites zivilrechtliches Haftungsregime. Zugleich braucht es eine strikte EU-Harmonisierung, damit überall gleiche, verständliche Spielregeln gelten und einzelne Staaten keinen Sonderweg beim Anwendungsbereich oder der Umsetzung der Sorgfaltspflichten gehen. Mehrheitlich zustimmend, aber etwas zurückhaltender, wird die pauschale Absenkung von Sanktionen bewertet, und auch die weitere Verengung des Anwendungsbereichs überzeugt nicht alle – beides hat keinen Einfluss auf die strukturellen Herausforderungen vieler Unternehmen. Auch längere Umsetzungsfristen werden vergleichsweise kritisch betrachtet, da dies die mit LkSG und CSDD im Zusammenhang stehenden Probleme zwar verzögert, aber keine systematischen Verbesserungen verspricht.

9. Omnibus-Reform ohne erheblichen Einfluss auf Auslandsinvestitionen

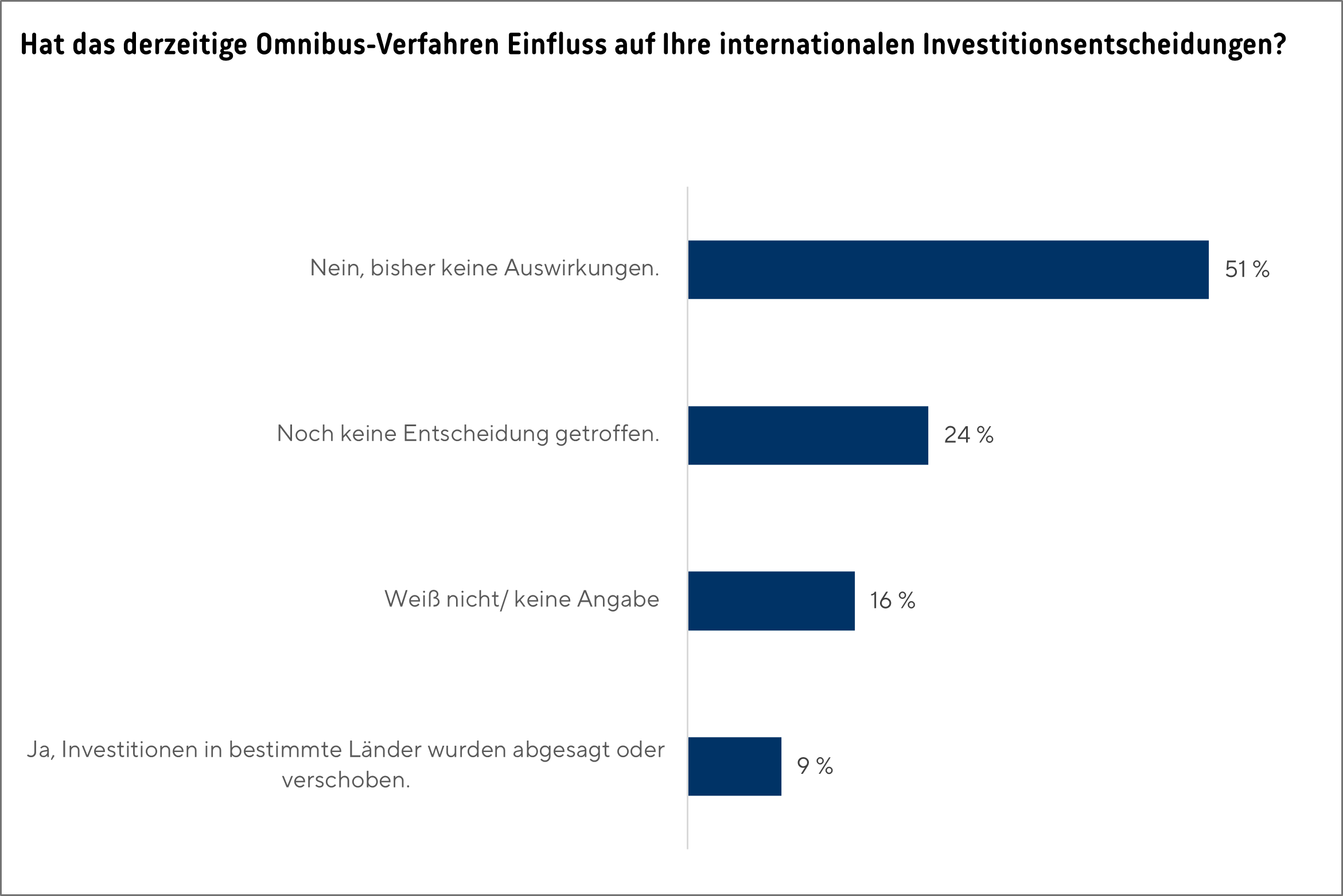

Ein signifikanter Einfluss der Omnibus-Reform auf die Auslandsinvestitionen ist bei den betroffenen Unternehmen nicht erkennbar. Lediglich 9 Prozent der Unternehmen, die Investitionen im Ausland tätigen, geben an, wegen der Omnibus-Reform internationale Investitionsentscheidungen zu verschieben oder abzusagen. 51 Prozent der Unternehmen sehen hingegen keine Effekte für ihre Auslandsinvestitionen, während eine Entscheidung bei etwa 24 Prozent der Unternehmen noch aussteht.

Fazit: Ein signifikanter Rückgang der Auslandsinvestitionen in Folge der aktuellen Reformdebatte ist anhand der Umfrage nicht belegbar. Solange die Reform eine Verschlankung der bürokratischen Lasten bewirkt und klare, effiziente und realistisch umsetzbare Anforderungen an die Unternehmen formuliert, dürften negative Effekte ausbleiben und im Gegenteil möglicherweise sogar verstärkt Anreize zur Zusammenarbeit mit ausländischen Partnern geschaffen werden.

10. Befragte Unternehmen

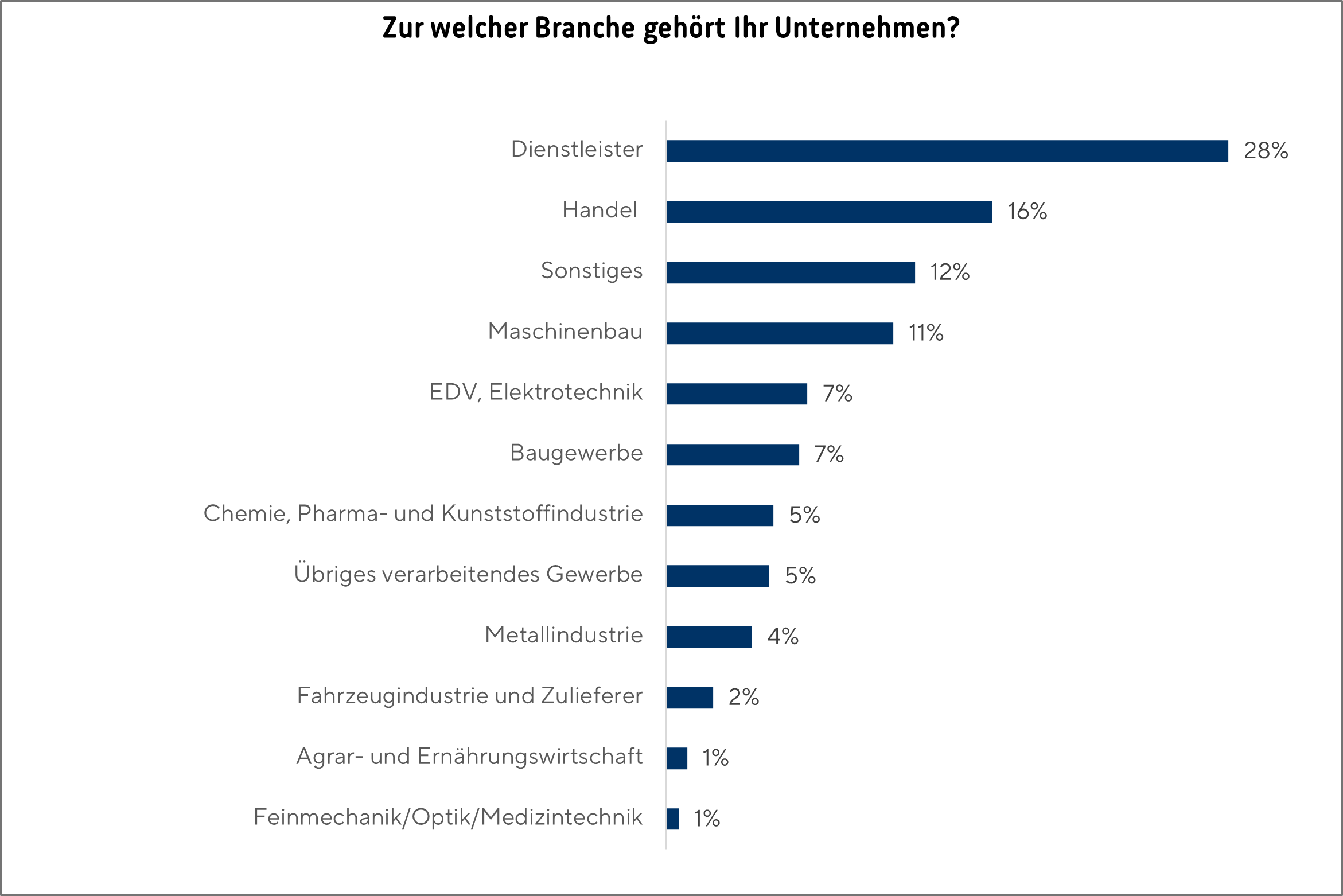

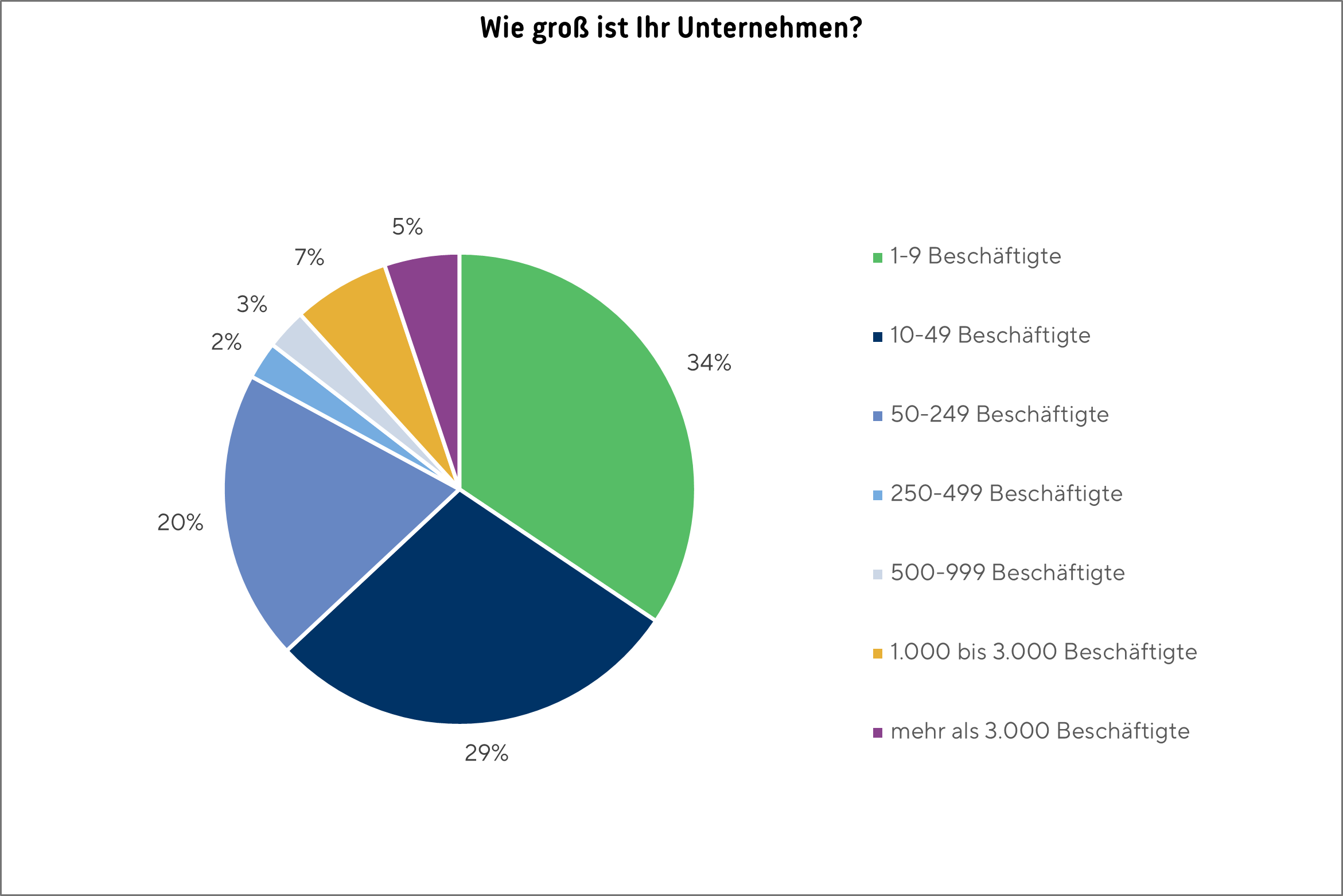

An der Umfrage beteiligten sich von 11. bis 25. August 2025 insgesamt 476 im Handelsregister geführte Unternehmen aus der Region Stuttgart. Befragt wurden die Entscheider auf Geschäftsführungsebene. Die Sektoren und Größen der Unternehmen spiegeln die Verteilung in der Region wider.

- Die IHK Region Stuttgart bedankt sich herzlich bei allen Unternehmen, die an der Umfrage teilgenommen haben -