Ostbrandenburg im Konjunkturwinter: Jahresbeginn 2025

Die Ostbrandenburger Unternehmen richten sich darauf ein, dass sie einen langen Atem haben müssen, was das Wirtschaftswachstum betrifft. Zum Jahresbeginn gibt es kaum Hinweise auf einen neuen Konjunkturfrühling.

- Baugewerbe hat Talsohle erreicht, Industrie & Gastgewerbe pessimistisch

- Wirtschaftsrisiko politischer Rahmenbedingungen auf neuem Rekordhoch

- Größere Unternehmen investieren wieder mehr, verstärkt in Umweltschutz

- Hohe Kosten und Bürokratieaufwand prägen das Stimmungsbild der Unternehmen

- Bundesregierung sollte Wettbewerbsfähigkeit sicherstellen

- Knappes Fazit und Wissenswertes zur Umfrage

Dreimal im Jahr werden Unternehmen in Berlin und Brandenburg von den jeweiligen IHKn zu ihrer aktuellen konjunkturellen Lage und ihren Erwartungen befragt. Jeweils zum Jahresbeginn fließen die Ergebnisse in eine repräsentative Auswertung für Berlin-Brandenburg ein. Da die jeweiligen Regionen soziale und wirtschaftliche Besonderheiten aufweisen, geben wir an dieser Stelle einen Überblick über die aktuellen Entwicklungen in Ostbrandenburg zum Jahresbeginn 2025.

Sie wollen sich an der Umfrage beteiligen? Melden Sie sich gerne unter umfragen@ihk-ostbrandenburg.de

Sie wollen sich an der Umfrage beteiligen? Melden Sie sich gerne unter umfragen@ihk-ostbrandenburg.de

Baugewerbe hat Talsohle erreicht, Industrie & Gastgewerbe pessimistisch

Aktuell zeigt sich branchenübergreifend eine leichte Abnahme guter Geschäftslagen gegenüber dem Herbst um -5 Prozent (von 30,9 % auf 25,6 %). Zugleich ähnelt die Situation dem Jahresbeginn des Vorjahres 2024 mit einer leichten Anstieg befriedigender Geschäftslagen bei einem knappen Rückgang schlechter Bewertungen um 3 Prozent. Ein Blick auf die Branchen zeichnet ein differenzierteres Bild:

- Baugewerbe in der Talsohle (KKI+ 85)

Mit einem Anteil von 19 % guter (ein Plus von 5 Prozentpunkten) und 69 % befriedigender Geschäftslage verbessert sich die Lage im Baugewerbe gegenüber dem Herbst leicht. Die negative Lage nimmt etwas ab, was darauf hindeutet, dass die Talsohle hier erreicht sein könnte. Schaut man auf die Erwartungen, geht eine Mehrheit der Unternehmen (60 %) davon aus, dass die Lage sich nicht weiter verschlechtern wird, auch wenn nur wenige Unternehmen (4 %) auf eine günstigere konjunkturelle Lage setzen. - Immer weniger Industrieunternehmen optimistisch (KKI— 70)

In der Industrie berichten 16 % der Unternehmen von einer guten und 65 % von einer befriedigenden Geschäftslage. Im Vergleich zum Vorjahr und zum Herbst ist stabilisiert sich die Zahl der Unternehmen, deren Geschäftslage nur befriedigend ist, die Zahl schlechter Bewertungen ist leicht rückläufig. Allerdings erwarten nur noch 3 Prozent eine günstigere Geschäftslage in den nächsten 12 Monaten, während die Mehrheit (53 %) eine weitere Verschlechterung bilanziert. - Handel gespalten in Erwartungen, stabilisiert sich leicht (KKI= 68)

Ähnlich sind auch die Händler gestimmt, die eine leicht positive Entwicklung im Herbst nicht weiter fortsetzen konnten. Der Anteil guter Geschäftslagen liegt bei 11 %, während 66 % befriedigende Werte melden. Allerdings hat sich der Negativsaldo gegenüber dem Herbst (-1,4 Prozentpunkte) und vor allem im Jahresvergleich (-8,3 Prozentpunkte) leicht verstärkt. Positiv zu vermerken, ist die starke Zunahme befriedigender Geschäftslagen sowie eine leichte Abnahme schlechter Erwartungen (-3 % zum Vorjahr). Die Erwartungen sind gespalteten: Jeweils 2 Prozent mehr Handelsunternehmen rechnen mit besseren oder mit schlechteren Geschäften. - Dienstleistungen stagnieren weitgehend (KKI- 91)

Ähnlich gespalten ist die Lage der Dienstleistungsunternehmen der Kammerregion. Der Anteil schlechter Geschäftslagen nimmt um 4 Prozent zu, während zugleich der Anteil guter Geschäftslagen um 3,2 % abnimmt. Vergleicht man die Ergebnisse mit dem „desaströsen“ Vorjahresbeginn, gibt es eine leichte Besserung im Saldo in der Geschäftslage (+7 Zähler) und -erwartungen (+4 Zähler) sichtbar. - Gastgewerbe verliert an Fahrt auch in der Beherbergung (KKI—83)

Der zu Jahresbeginn leicht positive Konjunkturklimaindex (101 Punkte) hat stark nachgegeben und liegt nun deutlich im negativen Bereich. Auch im Vorjahresvergleich zeigt sich eine Verschlechterung der Geschäftslage, erkennbar an einem Plus von 3 Prozentpunkten bei den schlechten Bewertungen. Trotz der anstehenden Saison erwarten nur 8 Prozent eine Besserung, während insgesamt 47 Prozent mit einer Verschlechtuerung rechnet

Insgesamt bleibt das Konjunkturklima gemischt: Während einzelne Branchen wie das Baugewerbe erste Zeichen einer Erholung zeigen, haben andere Sektoren – besonders das Gastgewerbe – weiterhin mit schwierigen Rahmenbedingungen zu kämpfen. Dennoch deuten manche Indikatoren darauf hin, dass sich die Lage zumindest in Teilen der Wirtschaft gegenüber dem Vorjahr stabilisieren könnte.

(Durch das Anklicken der Branchen und Bereiche können Sie einzelne Graphen an- und abwählen.)

Der Konjunkturklimaindex (KKI) fasst die Salden aus Geschäftslage und Geschäftserwartungen zu einem gemeinsamen Indikator zusammen und ermöglicht so einen schnellen Überblick über die wirtschaftliche Stimmung in verschiedenen Branchen.

Der Konjunkturklimaindex (KKI) fasst die Salden aus Geschäftslage und Geschäftserwartungen zu einem gemeinsamen Indikator zusammen und ermöglicht so einen schnellen Überblick über die wirtschaftliche Stimmung in verschiedenen Branchen.

Wirtschaftsrisiko politischer Rahmenbedingungen auf neuem Rekordhoch

Neben den Geschäfts- und Umsatzerwartungen fragen wir regelmäßig nach den größten Wirtschaftsrisiken durch die Unternehmen. Insgesamt zeigt sich kurz vor der Bundestagswahl 2025 eine abwartende Haltung der der Unternehmen. Die Zunahme der gleichbleibenden Erwartungen steht eine leichte Abnahme (-6%) der schlechten Erwartungen gegenüber, der vor allem durch eine Stabilisierung im Baugewerbe zurückzuführen ist. Zugleich gibt es ebenfalls eine leichte Abnahme (-1 %) zukünftiger Verbesserung der Geschäfte.

Diese Verunsicherung zeigt sich in einem neuen Rekordhoch der Benennung wirtschaftspolitischer Rahmenbedingungen als größtes Wirtschaftsrisiko der Ostbrandenburger Wirtschaft. Dreiviertel unserer Unternehmen bemängeln diese (76%), gefolgt von Energie- und Rohstoffpreisen (68 %), Arbeitskosten (58 %); Fachkräftemangel aufgrund von Konjunkturflaute aktuell bei 50 Prozent. Eine leichte Risikoreduktion gibt es beim Inlandsabsatz (Risiko sinkt 3 Prozentpunkte).

Größere Unternehmen investieren wieder mehr, verstärkt in Umweltschutz

Es zeigt sich, dass aktuell Unternehmen ab 50 Mitarbeitenden wieder wieder etwas mehr investieren. Hier investieren 77 Prozent der größeren Ostbrandenburger Unternehmen, die auch zu 29 Prozent mit steigenden Investitionsausgaben rechnen. Grund hierfür könnte eine Sensibilisierung und organisatorische Schritte in Hinblick auf Nachhaltigkeit und grüner Transformation. Ein Hinweis darauf, könnte auch die leicht ansteigende Nennung der Auswirkungen des Klimawandels als Wirtschaftsrisiko (+4 Prozent) sein, die zum Jahresbeginn auf 11 Prozent ansteigt.

Die Investitionsusgaben planen vor allem Unternehmen aus dem Verarbeitenden Gewerbe und Dienstleistungsunternehmen. Bei Unternehmen bis 49 Beschäftigten investieren anteilig aber etwas weniger Unternehmen als noch im Herbst (44 %). Damit gibt es insgesamt im Kammerbezirk leicht steigende Investitionsausgaben (+3%-Punkte).

Hauptmotiv der Investitionen im gesamten Kammerbezirk sind an erster Stelle Ersatzbedarfe (79 %), gefolgt vom Umweltschutz (35%), der um +14 % ansteigt an (21 %), und Kapazitätsausweitungen (32%). Produktinnovationen (29 %) und Rationalisierungen (28 %) bilden Platz vier und fünf der Gründe geplanter Investitionsmaßnahmen.

Hohe Kosten und Bürokratieaufwand prägen das Stimmungsbild der Unternehmen

Neben den festen Antwortmöglichkeiten haben die Unternehmen die Möglichkeit, offen auf die bestehenden Probleme und Herausforderungen ihrer Geschäftslage und -erwartungen zu antworten und konkrete Wirtschaftsrisiken zu benennen. Zum Jahresbeginn dominiert das Kostenthema (Energie, Lohn, Materialien). Ein Unternehmen aus dem Baugewerbe schreibt:

“Auftragsvorlauf sinkt, Einkaufspreise steigen, Verkaufspreise bleiben gleich bzw. sinken. Bürokratie wird immer mehr und aufwendiger, dadurch hohe Investitionskosten zum Beispiel für e-Rechnungen.”

Diese Aussage verdeutlicht, dass Firmen mit steigenden Einkaufs- oder Produktionskosten konfrontiert sind, während ihre Verkaufspreise (wegen Druck im Markt) nicht im gleichen Maße anhebbar sind. Gleichzeitig erhöhen sich Kosten durch zusätzliche Anforderungen wie die E-Rechnung. Damit einher gehen die ähnlich häufig benannt Belastungen, die mit Bürokratie und Verwaltungsaufwand entstehen. Ein Dienstleistungsunternehmen schildert uns:

„Bürokratieabbau wird nicht umgesetzt. Wir verzeichnen insbesondere bezüglich der Sozialversicherungen, der Umsetzung des MiLoG und der Nachunternehmerhaftung (Postgesetz) zusätzliche bürokratische Anforderungen.“

Diese Passage fasst stellvertretend mehrere Aspekte zusammen: Sozialversicherungen, Mindestlohngesetz und Haftungsregeln für Nachunternehmer führen zu immer mehr “Papieraufwand” und Kosten. Unternehmen kritisieren hier, dass der Bürokratieabbau zwar angekündigt wird, in der Praxis aber nicht ankommt. An zweiter Stelle stehen allgemeine Verunsicherung, die unternehmens- und kundenseitig zu Nachfragerückgängen führen. Zusätzliche Kosten werden auch hinsichtlich der Steuern- und Abgabenlast bemängelt.

Kritik gibt es auch an fehlenden Ressourcen für neue, digitale Geschäftsmodelle und für die Umsetzung von Innovationen. Hier ein Beispiel aus dem Industriebereich:

Geringe Verfügbarkeit, miserable Qualität und hohe Kosten der Dienstleistungen, die für den Betrieb des Unternehmens und die Aufrechterhaltung der Anlage erforderlich sind. Fatale oder mangelnde Kompetenz in den Unternehmen, die diese Dienste anbieten, Mangel an Ressourcen auf dem Markt, um eine wirksame digitale Transformation durchzuführen, innovative Technologien einzuführen und neue Geschäftsmodelle zu entwickeln. Fortschreitender technologischer Rückstand in der Branche in diesem Gebiet.

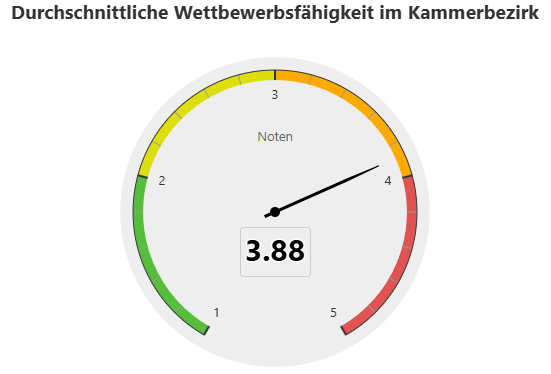

Bundesregierung sollte Wettbewerbsfähigkeit sicherstellen

Zusätzlich hatten wir die Unternehmen Ostbrandenburgs befragt, wie wettbewerbsfähig sie den Standort Deutschland zum Jahresbeginn einschätzen. Auf einer Skala von 1 (Wettbewerbsfähigkeit=sehr gut) bis 5 (Wettbewerbsfähigkeit=ungenügend) konnten “Noten” vergeben werden. Der Kammerbezirk bewertet den Wirtschaftsstandort Deutschland insgesamt recht kritisch.

Die Durchschnittsnote von 3,88 zeigt einige Herausforderungen, vor denen Deutschland aktuell als Wirtschaftsstandort steht. Während die Ostbrandenburger Unternehmen die Verfügbarkeit von Gewerbeflächen, die Rechtssicherheit und das System der beruflichen Bildung sowie die Innovationsfähigkeit noch als befriedigend erachten, gibt es die deutlichsten Mängel im Bereich Bürokratie, Strom-, Energie- und Arbeitskosten sowie bei der Verfügbarkeit von Fachkräften.

Hieraus lassen sich konkrete Forderungen ableiten, die zur Sicherstellung der internationalen Wettbewerbsfähigkeit beitragen könnten. Ein Unternehmen schlägt folgende Schritte vor:

Arbeitskosten senken, Verwaltung reformieren bzw. deregulieren, Transferleistungen reduzieren!

In vielen Einträgen werden konkrete politische Handlungsfelder gefordert: Verringerung der Lohnnebenkosten, Straffung der Verwaltung, niedrigere Steuern und eine planbare, kostengünstige Energieversorgung.

Knappes Fazit und Wissenswertes zur Umfrage

- Hohe Kosten & Inflation und Bürokratie & Abgaben zählen zu den meistgenannten Belastungen.

- Nachfragerückgang und Fachkräftemangel verstärken die Schwierigkeiten.

- Forderungen gehen klar in Richtung Bürokratieabbau, Steuersenkungen und unterstützende Maßnahmen gegen steigende Energie- und Personalkosten.

Im Januar 2025 nahmen von 741 angeschriebenen Unternehmen in Ostbrandenburg 289 an der Umfrage teil (Rücklaufquote von 39 %). Am häufigsten sind Unternehmen aus den Landkreisen Oder-Spree, Märkisch-Oderland und Barnim vertreten. Entsprechend der wirtschaftlichen Struktur in Ostbrandenburg werden die Ergebnisse entsprechend ihrer Branchen und Betriebsgrößenklassen gewichtet. Das heißt Abweichungen in der Umfragebeteiligung werden ausgeglichen.