Abschwung

Der konjunkturelle Abwärtstrend im südlichen Sachsen-Anhalt hält - seit nunmehr anderthalb Jahren - weiter an. Auch im aktuellen Quartal verschlechtert sich das Geschäftsklima gegenüber dem Vorquartal. Vom Höhepunkt des Zyklus´ 2018 ist die Bewertung mittlerweile schon ein ganzes Stück weit entfernt.

Die Entwicklung in den verschiedenen Wirtschaftszweigen verläuft - erneut - nicht einheitlich; so gibt es auch im aktuellen Quartal wieder hier Licht und dort Schatten. Und auch zwischen Lage- und Erwartungswerten vergrößern sich die Unterschiede nochmals deutlich. Insoweit ließe sich also im IHK-Bezirk Halle-Dessau insgesamt von einer „gespaltenen Konjunktur“ sprechen.

Das vorliegende Bild spricht für einen zyklischen Abschwung nach dem langen und starken Aufschwung der letzten Jahre. Dabei prägt wieder einmal die Industrie das konjunkturelle Muster, eher konsumorientierte Bereiche wie Baugewerbe, Handel und Teile der Dienstleistungen halten noch dagegen. Da sich die Erwartungen aber auch hier aktuell ins Minus drehen, ist wohl damit zu rechnen, dass sich die derzeit noch guten Lagewerte künftig ebenfalls etwas verschlechtern werden.

Industrie: weiter bergab

Das Geschäftsklima ist mit 17,6 Punkten zwar nur leicht verschlechtert, der allgemeine Abwärtstrend setzt sich aber fort. Insbesondere die Geschäftslage wird aktuell schlechter bewertet. Die Einschätzungen zu Gewinnentwicklung, Umsätzen und Auftragseingängen aus dem In- und Ausland verschlechtern sich deutlich. Die Geschäftserwartungen trüben dagegen nicht weiter ein und sind per Saldo neutral. Die Absatzerwartungen sind weitgehend stabil.

Das Geschäftsklima in der Industrie ist mit 17,6 Punkten gegenüber dem Vorquartal zwar nur leicht verschlechtert. Der allgemeine Abwärtstrend setzt sich aber auch hier fort. So wird insbesondere die Geschäftslage mit 34,2 Prozentpunkten aktuell deutlich schlechter bewertet. Und auch die Entwicklungen der Gewinne, Umsätze und Auftragseingänge aus In- und Ausland werden aktuell schlechter eingeschätzt. Mit per Saldo negativen Werten wird sogar ein Rückgang der Rechnungsgrößen angegeben. Der Auslastungsgrad sinkt auf 82,5 Prozent.

Gewiss sorgen derzeit Verunsicherungen im Außenhandel wie Handelskrieg und Brexit für Probleme beim Export, als alleinige Erklärung für die Lageverschlechterung der Industrie taugen sie jedoch nicht.

Bei den Geschäftserwartungen wird die ausgefallene Aufhellung aus dem Vorquartal etwas nachgeholt. Mit 0,9 Prozentpunkten erreichen die Erwartungen wieder ein ausgeglichenes Niveau. Die Absatzerwartungen zeigen sich dabei weitgehend unverändert.

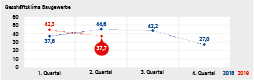

Baugewerbe: Hochplateau

Das Geschäftsklima im Baugewerbe bleibt mit 37,7 Punkten nahe seiner Höchstwerte. Damit stellt die Branche weiterhin ein Gegengewicht zum Trend der konjunkturellen Abkühlung dar, die bisherige Sonderkonjunktur bleibt erhalten. Die ohnehin hervorragende Geschäftslage verbessert sich angesichts steigender Auftragseingänge weiter. Die Reichweite ist mit 17,7 Wochen weiterhin enorm. Gut ein Drittel der Unternehmen beurteilt seinen Auftragsbestand als verhältnismäßig groß. Die Baupreise empfinden 81 Prozent der Unternehmen als kostendeckend. Die Erwartungen geben zwar nach, durch den ausgeglichenen Saldo ist jedoch mit einer weiterhin stabilen Entwicklung auf hohem Niveau zu rechnen.

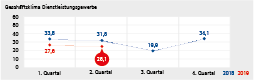

Dienstleistungsgewerbe: ambivalent

Im Dienstleistungsgewerbe bleibt das Geschäftsklima gegenüber dem Vorquartal zwar mit 25,1 Punkten konstant. Dahinter steckt aber eine konträre Entwicklung: Die Lage hat sich bei wachsenden Umsätzen und solidem Auftragsbestand verbessert. Die Umsätze konnten im abgelaufenen Quartal gesteigert werden - rund 80 Prozent der Dienstleister sind mit ihrem Auftragsbestand zufrieden. Demgegenüber trüben sich die Erwartungen per Saldo deutlich bis unterhalb der Nulllinie ein. Auch die Umsatzerwartungen sind leicht negativ. Etwa 31 Prozent der Dienstleistungsunternehmen planen Preiserhöhungen, vielfach aufgrund steigender Arbeitskosten.

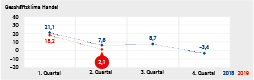

Handel: pessimistisch

Das Geschäftsklima im Handel sinkt nach dem deutlichen Anstieg des Vorquartals wieder ab. Mit 2,1 Punkten ist es im Saldo fast ausgeglichen. Dahinter steht zwar eine noch immer gute Beurteilung der Geschäftslage, die auch im aktuellen Quartal von stabilen Umsätzen gestützt wird. Allerdings scheinen die Sondereffekte vom Jahresanfang auszulaufen, die Erwartungen verschlechtern sich bis tief in den negativen Bereich. Es werden Umsatzrückgänge erwartet. Spielräume für Preiserhöhungen sehen nur wenige Händler. Ein Drittel empfindet seine Lagerbestände als zu hoch. Dabei sind es vor allem der Einzelhandel und der Kfz-Handel, die pessimistische Erwartungen äußern.

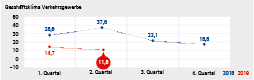

Verkehr: Bremsspuren

Das Geschäftsklima im Verkehr hat sich mit 11,5 Punkten zum Vorquartal kaum verändert, bleibt aber deutlich hinter dem Vorjahreswert. Saisonbereinigt ist dies ein starker Rückgang. Der Saldo der Geschäftslage steigt saisonal bedingt an, die im Frühjahr übliche Verbesserung gegenüber dem Vorquartal fällt aktuell sehr gering aus - saisonbereinigt entsteht dadurch ein Abwärtstrend. Bei den Erwartungen überwiegen die skeptischen Stimmen. Es wird mit stagnierenden Umsätzen gerechnet. Hinzu kommen externe Faktoren, die den Ausblick trüben: Neben dem anhaltenden Fachkräftemangel sind auch die Energie- und Rohstoffpreise sowie Arbeitskosten relevante Risiken.