Liquidation eines Unternehmens

Liquidation einer GmbH/UG (haftungsbeschränkt)

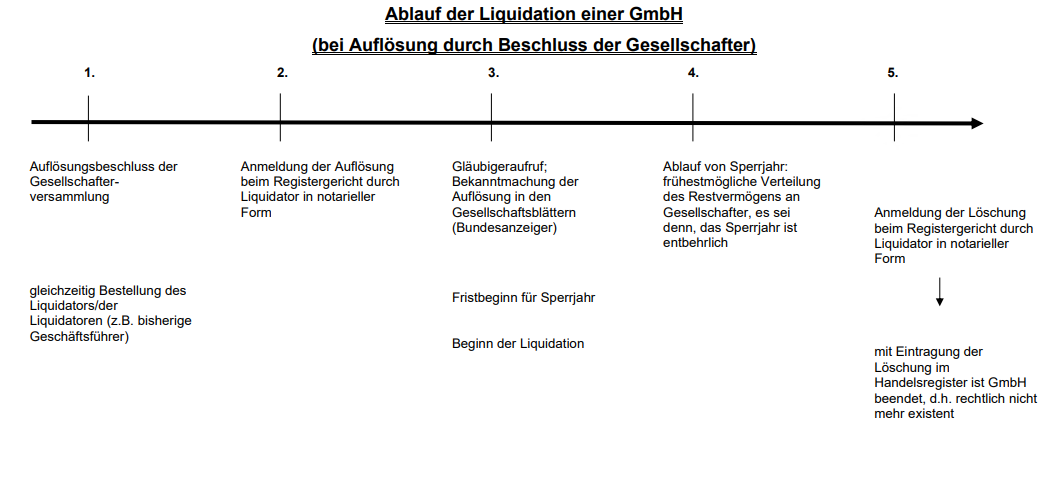

1. Auflösung durch Gesellschafterbeschluss

Die Auflösung einer GmbH erfolgt häufig durch Beschluss der Gesellschafterversammlung.

Auflösungsbeschluss

Dabei müssen die Gesellschafter der GmbH zunächst die Auflösung mit 75 prozentiger Mehrheit der abgegebenen Stimmen beschließen. Die Satzung kann aber auch größere oder geringere Mehrheiten vorsehen. Der Beschluss bedarf keiner bestimmten Form. Mit wirksamer Beschlussfassung tritt die Auflösung der Gesellschaft ein. Nach § 65 GmbHG muss die Auflösung ins Handelsregister eingetragen werden. Allerdings hat diese Eintragung nur klarstellende (deklaratorische) Bedeutung. Das bedeutet, dass die Auflösung auch ohne den Handelsregistereintrag wirksam ist. Örtlich zuständig ist dafür das Registergericht am Sitz der GmbH.

Liquidation

Nach Auflösung der Gesellschaft beginnt das Abwicklungsstadium, die sogenannte Liquidation der GmbH.

Gleichzeitig mit dem Auflösungsbeschluss der GmbH muss auch ein Liquidator bestellt werden. Dieser ist das Vertretungs- beziehungsweise Geschäftsführungsorgan der aufgelösten Gesellschaft. Liquidatoren sind grundsätzlich die bisherigen Geschäftsführer der nun aufgelösten GmbH. Allerdings kann durch den Gesellschaftsvertrag oder durch Beschluss der Gesellschafter auch eine andere natürliche Person die volljährig ist zum Liquidator benannt werden. Der Liquidator muss sich ins Handelsregister eintragen lassen und dabei versichern, dass gegen seine Bestellung keine straf-, gewerbe- oder berufsrechtlichen Gründe sprechen.

Nach seiner Bestellung ist der Liquidator verpflichtet, die Auflösung in den sogenannten Gesellschaftsblättern bekannt zu machen. Gleichzeitig hat er die Gläubiger aufzufordern, sich bei der aufgelösten Gesellschaft zu melden, um eventuelle Forderungen geltend zu machen (Gläubigeraufruf). Als Gesellschaftsblätter gilt der elektronische Bundesanzeiger. Seit dem 1. September 2009 ist es ausreichend, dass die Auflösung der Gesellschaft nur einmal bekannt gemacht wird und nicht mehr wie bislang drei Mal.

Nach der Bekanntmachung beginnt das sogenannte Sperrjahr. Aufgabe des Liquidators ist es sodann, die laufenden Geschäfte zu beenden, die Verpflichtungen der aufgelösten Gesellschaft zu erfüllen, die Forderungen einzuziehen und das Vermögen der Gesellschaft in Geld umzusetzen. Zu diesem Zweck darf der Liquidator alle dienlichen Geschäfte abschließen. Eine Rangordnung unter den Gläubigern gibt es dazu nicht. Der Liquidator darf auch Neuverträge abschließen, wenn dies erforderlich erscheint. Insgesamt kann die Liquidation auch länger als ein Jahr dauern. Weiter hat der Liquidator für den Beginn der Liquidation eine Bilanz (Eröffnungsbilanz) und einen erläuternden Bericht sowie für den Schluss eines jeden Jahres einen Jahresabschluss und einen Lagebericht aufzustellen und beim elektronischen Bundesanzeiger einzureichen. Sobald die Abwicklung bis auf die Verteilung des Vermögens an Gesellschafter beendet und das einzuhaltende Sperrjahr abgelaufen ist, haben die Liquidatoren auch eine Schlussbilanz zu erstellen. Aus dieser soll sich das noch zur Verteilung bestimmte Gesellschaftsvermögen ergeben. Nach dem Sperrjahr darf er das Vermögen auf die Gesellsachafter nur verteilen, wenn die Verbindlichkeiten bezahlt sind beziehungsweise bei strittigen Verbindlichkeiten dem Gläubiger ausreichend Sicherheit geleistet wird.

Zu beachten ist, dass während der Liquidation die aufgelöste GmbH auf ihren Geschäftskorrespondenzen zusätzlich zu den ohnehin erforderlichen Pflichtangaben einen Zusatz führen muss, der auf die laufende Liquidation hinweist, zum Beispiel. „X- GmbH in Liquidation“ oder „X-GmbH i.L.“).

Ist die GmbH in Liquidation vermögenslos beziehungsweise es steht kein Vermögen zur Verteilung an die Gesellschafter zur Verfügung, kann sie bereits vor Ablauf des Sperrjahres aus dem Handelsregister gelöscht werden.

Problem: Abwicklung von Dauerschuldverhältnissen

Im Rahmen der Beendigung der laufenden Geschäfte, d.h. der gesamten Geschäftstätigkeit, sind auch Auflösungen von Dauerschuldverhältnissen in angemessener Zeit umfasst.

Löschung

Nach Beendigung der Liquidation muss der Liquidator das noch vorhandene Restvermögen an die Gesellschafter anteilsmäßig, wie im Gesellschaftsvertrag vereinbart, verteilen.

Ist das Restvermögen verteilt, kann die Gesellschaft im Handelsregister gelöscht werden. Hierzu hat der Liquidator über den Notar einen entsprechenden Antrag beim Registergericht zustellen. Mit der Eintragung der Löschung in

das Handelsregister verliert die Gesellschaft ihre Rechtsfähigkeit und hört auf zu existieren. Man spricht dann von einer Vollbeendigung.

das Handelsregister verliert die Gesellschaft ihre Rechtsfähigkeit und hört auf zu existieren. Man spricht dann von einer Vollbeendigung.

Zu beachten ist, dass nach Beendigung der Liquidation die Geschäftsbücher und Schriften der Gesellschaft noch zehn Jahre aufzubewahren sind. Mit der Aufbewahrung kann der Liquidator, ein Gesellschafter oder eine andere Person beauftragt werden.

Nachtragsliquidation

Stellt sich nach der Löschung heraus, dass die Gesellschaft noch über Vermögen verfügt oder aber weitere Abwicklungsmaßnahmen durchzuführen sind, so ist eine Nachtragsliquidation erforderlich. Sie kann nur auf Antrag der früheren Gesellschafter erfolgen. Das bedeutet, dass die Gesellschaft wieder in das Liquidationsverfahren eintritt.

Um wieder handlungsfähig zu werden, müssen neue Liquidatoren (auf Antrag oder durch das Registergericht) bestellt werden, die die Geschäfte der Gesellschaft beenden müssen. Nach Beendigung der Nachtragsliquidation ist zu vermerken, dass die Vertretungsmacht dieser Liquidatoren erloschen ist.

Um wieder handlungsfähig zu werden, müssen neue Liquidatoren (auf Antrag oder durch das Registergericht) bestellt werden, die die Geschäfte der Gesellschaft beenden müssen. Nach Beendigung der Nachtragsliquidation ist zu vermerken, dass die Vertretungsmacht dieser Liquidatoren erloschen ist.

2. Auflösung mangels Insolvenzmasse

Ein weiterer Auflösungsgrund der Gesellschaft ist die Rechtskraft des Beschlusses, durch den die Eröffnung des Insolvenzverfahrens mangels Masse abgelehnt worden ist. Hier tritt die Auflösung der Gesellschaft mit der Rechtskraft des Beschlusses, dass das Insolvenzverfahren mangels Masse abgelehnt wurde ein.

3. Auflösung wegen Vermögenslosigkeit

Die GmbH wird weiterhin aufgelöst durch die Löschung wegen Vermögenslosigkeit nach § 394 des Gesetzes über das Verfahren in Familiensachen und in den Angelegenheiten der freiwilligen Gerichtsbarkeit (FamFG): Danach kann eine GmbH von Amts wegen, auf Antrag der zuständigen Steuerbehörde gelöscht werden, wenn sie vermögenslos ist. Aber auch formell nicht ahntragsberechtigte Personen, zum Bespiel Geschäftsführer, können mit hinreichend zu belegender Begründung beim Registergericht die Löschung „anregen“.

Vermögenslos ist eine Gesellschaft dann, wenn sie kein verwertbares Aktivvermögen mehr hat. Dies gilt unabhängig davon, ob ein Insolvenzverfahren durchzuführen, durchgeführt, abzulehnen oder abgelehnt ist. Ist allerdings ein Insolvenzverfahren durchgeführt worden, dann ist die GmbH nach dessen Ende zwingend von Amts wegen zu löschen, falls keine Anhaltspunkte dafür vorliegen, dass noch Vermögen vorhanden ist. Ein Liquidationsverfahren ist hier nicht durchzuführen.

Während sonst die Löschung und das Erlöschen der Gesellschaft deren Auflösung abschließen, ist es hier umgekehrt: wenn das Registergericht die Löschung wegen Vermögenslosigkeit verfügt, ist die Gesellschaft damit auch nicht mehr existent.

4. Weitere Auflösungsgründe:

Auflösung durch:

- Ablauf der im Gesellschaftsvertrag bestimmten Zeit,

- ein gerichtliches Auflösungsurteil,

- die Eröffnung des Insolvenzverfahrens,

- eine Verfügung des Registergerichts, z.B. wegen Satzungsmängeln,

- die Sitzverlegung der Gesellschaft in das Ausland,

- den Erwerb aller Geschäftsanteile durch die GmbH oder

- die Vereinbarung bestimmter Kündigungsklauseln im Gesellschaftsvertrag mit der Folge der Auflösung.

5. Übersicht: Ablauf der Liquidation einer GmbH

Liquidation einer Kommanditgesellschaft (KG)

1. Vorbemerkungen

Das Ausscheiden einer Kommanditgesellschaft (KG) aus dem Rechtsverkehr vollzieht sich in der Regel in drei Schritten. Am Beginn steht die Auflösung durch Gesellschafterbeschluss oder einen gesetzlichen Auflösungsgrund. Damit ist die rechtliche Existenz der Gesellschaft noch nicht beseitigt, zunächst müssen die laufenden Geschäfte abgewickelt und Forderungen beglichen beziehungsweise eingezogen werden. Dieses Stadium nennt man Auseinandersetzung oder Liquidation, das Verfahren ist in den §§145 ff Handelsgesetzbuch (HGB) geregelt. Die Liquidation ist vollständig beendet, wenn das letzte Aktivvermögen verteilt wurde. Mit der Vollbeendigung erlischt die Gesellschaft. Diese Rechtsfolge tritt „automatisch” ein und ist nicht mit der Löschung der Gesellschaft im Handelsregister verknüpft: Die Handelsregistereintragung hat nur eine klarstellende Funktion.

Denkbar ist aber auch, dass die Gesellschafter anstelle der Liquidation eine andere Art der Auseinandersetzung vereinbaren, § 145 Abs. 1 HGB. Beispielsweise können die Gesellschafter eine Lösung dergestalt wählen, dass das Gesellschaftsvermögen im Ganzen auf einen anderen Rechtsträger übertragen wird und es auf diese Weise zu einer Vollbeendigung der Gesellschaft ohne Liquidation kommt.

Während der Liquidation können die Gesellschafter die Fortführung der Gesellschaft jederzeit beschließen, es sei denn, der Auflösungsgrund liegt in der Eröffnung eines Insolvenzverfahrens und dieses wurde nicht auf Antrag des Schuldners, beziehungsweise durch einen bestätigten Insolvenzplan, der den Fortbestand der Gesellschaft vorsieht, eingestellt.

Besonderheiten der GmbH & Co. KG:

Eine GmbH & Co. KG unterscheidet sich von einer „normalen” KG dadurch, dass eine GmbH anstelle einer natürlichen Person die Komplementärstellung einnimmt. Die Auflösung der GmbH & Co. KG verläuft daher nach gleichen Regeln. Die GmbH wird durch die Auflösung der KG jedoch nicht berührt, sofern die GmbH-Satzung nichts Abweichendes enthält. Soll auch die GmbH beseitigt werden, muss diese gesondert aufgelöst, liquidiert und vollbeendet werden. Die Auflösung und Liquidation der KG und der Komplementär-GmbH kann parallel durchgeführt werden, da die GmbH mit der Auflösung nicht untergeht, sondern als Liquidationsgesellschaft weiter die Geschäfte, bzw. Liquidation der KG durchführen kann. Der genaue Ablauf der Liquidation einer GmbH ist dieser weiterführenden Information beschrieben.

Eine GmbH & Co. KG unterscheidet sich von einer „normalen” KG dadurch, dass eine GmbH anstelle einer natürlichen Person die Komplementärstellung einnimmt. Die Auflösung der GmbH & Co. KG verläuft daher nach gleichen Regeln. Die GmbH wird durch die Auflösung der KG jedoch nicht berührt, sofern die GmbH-Satzung nichts Abweichendes enthält. Soll auch die GmbH beseitigt werden, muss diese gesondert aufgelöst, liquidiert und vollbeendet werden. Die Auflösung und Liquidation der KG und der Komplementär-GmbH kann parallel durchgeführt werden, da die GmbH mit der Auflösung nicht untergeht, sondern als Liquidationsgesellschaft weiter die Geschäfte, bzw. Liquidation der KG durchführen kann. Der genaue Ablauf der Liquidation einer GmbH ist dieser weiterführenden Information beschrieben.

2. Auflösungsgründe

Auflösungsgründe können im Gesellschaftsvertrag vereinbart werden, daneben bestehen auch gesetzliche Auflösungsgründe. Letztere sind in den §§ 131, 133 HGB definiert. Die Auflösung tritt demnach ein durch:

- Zeitablauf, wenn die KG für eine bestimmt Dauer gegründet wurde

- Auflösungsbeschluss der Gesellschafter

- Auflösungsklage

- Eröffnung des Insolvenzverfahrens

- Rechtskräftige Ablehnung der Eröffnung eines Insolvenzverfahrens mangels Masse abgelehnt

- Löschung wegen Vermögenslosigkeit

- Ausscheiden des letzten Komplementärs oder Kommanditisten

Auch außerhalb des HGB finden sich gesetzliche Auflösungsgründe, etwa in § 38 Kreditwesengesetz, wonach das Aufheben oder Erlöschung einer Erlaubnis ein Auflösungsgrund darstellt. Bei Eintritt eines Auflösungsgrunds folgt automatisch die Abwicklung der Gesellschaft.

Keine Auflösung erfolgt bei der Umwandlung einer KG in eine OHG (Offene Handelsgesellschaft) oder GbR (Gesellschaft bürgerlichen Rechts) sowie bei einer Umwandlung in eine GmbH nach dem Umwandlungsgesetz.

2.1 Auflösung nach Zeitablauf

Ist im Gesellschaftsvertrag vereinbart worden, dass die Gesellschaft nur für eine bestimmte Zeit bestehen soll, ist die KG nach Ablauf der Zeit automatisch aufgelöst. Die Zeitdauer muss kalendermäßig bestimmbar sein oder sich, wenn ein bestimmter Zeitpunkt noch nicht bestimmbar ist, an einem feststehenden Ereignis orientieren. Für den Fall, dass die Gesellschafter die KG nach Eintritt des Zeitablaufes fortführen, gilt diese als Gesellschaft auf unbestimmte Zeit.

2.2 Auflösungsbeschluss

Die Gesellschaft kann durch Gesellschafterbeschluss jederzeit aufgelöst werden. Das Gesetz gibt als Regelfall einen einstimmigen Gesellschafterbeschluss vor, im Gesellschaftsvertrag kann aber auch ein einfacher Mehrheitsbeschluss vorgesehen werden. Für den Auflösungsbeschluss ist keine bestimmte gesetzliche Form vorgeschrieben und er kann weder durch Gesellschaftsvertrag noch durch einen Vertrag mit Dritten ausgeschlossen werden. Solange die KG nicht vollbeendet ist, können die Gesellschafter Fortsetzung der aufgelösten Gesellschaft beschließen.

2.3 Auflösung durch Eröffnung eines Insolvenzverfahrens

Mit der Eröffnung eines Insolvenzverfahrens über das Vermögen der KG wird die Gesellschaft aufgelöst. Eine Liquidation nach den Regelungen der §§ 145ff HGB findet in diesem Fall jedoch nicht statt. Stattdessen wird das Vermögen der KG nach den Vorschriften der Insolvenzordnung durch den Insolvenzverwalter zugunsten der Gläubiger verwaltet und verwertet. Daneben ist es Aufgabe des Insolvenzverwalters, die Gesellschaft bis zur Vollbeendigung abzuwickeln.

Die Eröffnung eines Insolvenzverfahrens führt aber nicht zwingend zur Vollbeendigung der Gesellschaft. Unter bestimmten Voraussetzungen können die Gesellschafter beschließen, die Gesellschaft fortführen. Die Voraussetzungen einer Fortführung sind in § 144 HGB geregelt. Möglich ist die Fortsetzung beispielsweise, wenn das Insolvenzverfahren auf Antrag des Schuldners, also der KG, eingestellt wird. Oder wenn der Insolvenzplan, der ein Fortbestehen der Gesellschaft vorsieht, bestätigt wurde. Auch andere Fälle der Beendigung des Insolvenzverfahrens, etwa die Verfahrenseinstellung mangels Masse, ermöglichen eine Fortsetzung, sofern die materielle Insolvenz (Zahlungsunfähigkeit oder Überschuldung) behoben wird, da die Gesellschafter ihre Handlungsbefugnis zurückerlangen.

2.4 Auflösungsklage

Beim Vorliegen eines wichtigen Grundes haben die Gesellschafter die Möglichkeit die Auflösung der Gesellschaft einzuklagen. Die Auflösungsklage führt zur Zerschlagung der Gesellschaft und kann nur als letztes Mittel der Wahl angesehen werden. Deshalb müssen wichtige Gründe für eine Auflösungsklage vorliegen. Ein solcher Grund ist beispielsweise gegeben, wenn ein Gesellschafter eine wesentliche Gesellschafterpflicht verletzt, sich persönlich bereichert oder Straftaten zu Lasten der Gesellschaft begeht.

2.5 Tod eines Gesellschafters

Der Tod eines Gesellschafters führt nicht automatisch zur Auflösung der Gesellschaft. Wenn im Gesellschaftsvertrag dazu nichts geregelt ist, geht der Gesetzgeber von der Fortführung der Gesellschaft aus. Anders ist es, wenn der Gesellschaftsvertrag die Auflösung beim Tod oder Wegfall eines Gesellschafters vorsieht. Besonderheiten sind nur dann zu beachten, wenn es sich um den letzten in der Gesellschaft befindlichen Komplementär oder Kommanditisten handelt.

2.6 Wegfall des letzten Komplementärs

Wenn bei einer KG der letzte Komplementär ausscheidet, aber noch mehrere Kommanditisten vorhanden sind, wird die Kommanditgesellschaft zu einer Kommanditgesellschaft in Auflösung. Die verbleibenden Kommanditisten können entweder die Auflösung weiter betreiben, oder aber sich um einen neuen Komplementär bemühen.

Die Gesellschaft kann aber auch in Form einer OHG weiter betrieben werden. Dieser Wandel vollzieht sich Kraft Rechtsformzwang automatisch.

Die Gesellschaft kann aber auch in Form einer OHG weiter betrieben werden. Dieser Wandel vollzieht sich Kraft Rechtsformzwang automatisch.

2.7 Wegfall des letzten Kommanditisten

Bleiben nur noch Komplementäre übrig wird die Gesellschaft automatisch zu einer OHG, da sich nur noch Gesellschafter ohne Haftungsbeschränkung in der Gesellschaft befinden. Stellt der Wegfall des Kommanditisten für einen der verbleibenden Komplementär einen wichtigen Auflösungsgrund dar, so kann dieser die Gesellschaft auflösen oder auf Auflösung klagen.

2.8 Wegfall des vorletzten Gesellschafters

Hat eine KG nur (noch) zwei Gesellschafter, führt das Ausscheiden des einen Gesellschafters zum Erlöschen der Gesellschaft ohne Liquidation. Das Gesellschaftsvermögen geht auf den verbliebenen Gesellschafter über. Der verbliebene Gesellschafter kann das Unternehmen alleine fortführen. Sofern das Unternehmen (noch) den Umfang eines Handelgewerbes einnimmt, müsste sich der verbliebene, fortführende Gesellschafter als „eingetragener Kaufmann (e. K.)” im Handelsregister eintragen lassen.

3. Eintragung der Auflösung

Die Auflösung muss in notariell beglaubigter Form von sämtlichen Gesellschaftern zur Eintragung in das Handelsregister angemeldet werden, § 143 HGB. Es empfiehlt sich den Auflösungsgrund bei der Anmeldung mit bekanntzugeben. Die Eintragung an sich hat keinen Einfluss auf die Wirksamkeit der Auflösung, da sie nur deklaratorisch ist. Mit der Eintragung wird die Auflösung aber dokumentiert und erleichtert so die Berechnung von Haftungsfristen.

Abweichendes gilt bei der Eröffnung oder Ablehnung der Eröffnung des Insolvenzverfahrens über das Vermögen der Gesellschaft. In diesen Fällen muss das Gericht die Auflösung und ihren Grund von Amts wegen im Handelsregister eintragen. Bei Löschung wegen Vermögenslosigkeit der Gesellschaften entfällt die Eintragung der Auflösung der Gesellschaft

4. Liquidatoren

Die Liquidatoren haben Geschäftsführer- und Vertretungsbefugnisse. Sie vertreten die Gesellschaft gerichtlich und außergerichtlich. Allerdings sind diese Befugnisse auf den Liquidationszweck beschränkt. Das Liquidationsverfahren besteht im wesentlichen aus fünf Aufgaben: Der Aufstellung einer Bilanz, der Beendigung aller laufender Geschäfte, Forderungseinzug und Schuldenbegleichung, der Umsetzung des restlichen Vermögens und der Verteilung des Gesellschaftsvermögens.

Bestellt werden die Liquidatoren aufgrund gesetzlicher oder gesellschaftsvertraglicher Regelung. Nach dem Gesetz werden sämtliche Gesellschafter automatisch zu Liquidatoren. Grundsätzlich können die Gesellschafter aber im Gesellschaftsvertrag oder durch Beschluss einen oder mehrere Liquidatoren bestimmen. Beim Vorliegen eines wichtigen Grundes kann jeder Liquidationsbeteiligte die gerichtliche Bestellung von Liquidatoren beantragen.

Neben der Auflösung müssen alle Gesellschafter die Liquidatoren und deren Vertretungsmacht zur Eintragung ins Handelsregister anmelden. Die Liquidatoren müssen mit Beginn der Liquidation eine Eröffnungsbilanz erstellen. Diese dient als reine Vermögensbilanz die den Liquidatoren einen Überblick über das Gesellschaftsvermögen schaffen soll. Mit Beendigung der Liquidation ist ebenfalls eine Bilanz aufzustellen. Diese dient dann bei der Verteilung des Geschäftsvermögens als Grundlage.

4.1 Beendigung der laufenden Geschäfte

Die Liquidatoren müssen die laufenden Geschäfte beenden. Denkbar ist aber auch, dass neue Geschäfte getätigt werden, um den laufenden Geschäftsbetrieb aufrecht zu erhalten um so eine geordnete Liquidation erst zu ermöglichen. Außerdem sind schwebende Verfahren weiterzuführen und abzuschließen.

4.2 Einzug/Begleichung von Forderungen

Sämtliche Forderungen der Gesellschaft sind fällig zu stellen und einzufordern. Notfalls sind sie einzuklagen. Alle anfallenden Maßnahmen, die zum Einzug von Forderungen zweckdienlich sind, zählen hier zu den Aufgaben der Liquidatoren.

Gleichermaßen müssen die Liquidatoren alle Schulden der Gesellschaft tilgen. Die Begründetheit der Forderung ist vor Bezahlung zu überprüfen und bei Bedarf sind Einwendungen oder Klage zu erheben.

4.3 Umsetzung des Restvermögens

Das verbleibende Vermögen ist unter den Gesellschaftern aufzuteilen. Der Verteilungsmaßstab für die Gesellschafter ist hierbei der jeweilige Kapitalanteil an der Gesellschaft. Es ist das gesamte Geldvermögen der Gesellschaft aufzuteilen, wobei die Kosten für die Verwahrung der Unterlagen im Vorfeld abzuziehen sind. Im Gesellschaftsvertrag kann auch eine andere Art der Auseinandersetzung vereinbart werden. Es ist auch möglich, solche Vereinbarungen auch noch während des Liquidationsverfahrens zu treffen.

4.4 Abschluss der Liquidation

Mit Abschluss der Schlussverteilung oder mit der Hinterlegung im Streitfall ist die Liquidation beendet. Nach Vollbeendigung kann die Gesellschaft nicht mehr wiederhergestellt werden. Die Gesellschafter können nur eine völlig neue Gesellschaft gründen. Die Beendigung der Liquidation muss von allen Gesellschaftern zur Eintragung ins Handelsregister angemeldet werden. Bei der Eintragung ist mit anzugeben, wo die Bücher und Papiere der Gesellschaft verwahrt werden. Die Löschung der Gesellschaft wird von Amtswegen durch das Registergericht bekannt gegeben. Eine zusätzliche Veröffentlichung seitens der Liquidatoren ist nicht notwendig. Sofern noch nicht geschehen, ist das Gewerbe der Gesellschaft beim Gewerbeamt abzumelden.

4.5 Nachtragsliquidation

Sollte sich nach Beendigung der Liquidation herausstellen, das die Gesellschaft doch noch über Vermögen verfügt bzw. noch Abwicklungsmaßnahmen durchzuführen sind, dann kann die Gesellschaft für die Dauer der Liquidation mit den selben Liquidatoren als wieder in Liquidation befindlich eingetragen werden.

5. Haftung

Ansprüche aus Gesellschaftsverbindlichkeiten verjähren fünf Jahre nach Eintragung der Auflösung in das Handelsregister. Wird eine Forderung erst nach Eintragung der Auflösung fällig, so läuft die Frist ab diesem Zeitpunkt. Die Liquidatoren haften gegenüber der Gesellschaft nach den gleichen Grundsätzen wie geschäftsführende Gesellschafter. Den Kommanditisten trifft eine Haftung nur bis zur Höhe seiner Einlage. Hierbei ist die im Handelsregister eingetragene Summe ausschlaggebend.

Stand: August 2024

Die Informationen und Auskünfte der IHK Schwaben enthalten nur erste Hinweise und erheben daher keinen Anspruch auf Vollständigkeit. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurden, kann eine Haftung für ihre inhaltliche Richtigkeit nicht übernommen werden. Sie können eine Beratung im Einzelfall (z. B. durch einen Rechtsanwalt, Steuerberater, Unternehmensberater etc.) nicht ersetzen.