Räumliche Konzentration der Unternehmensaktivität in Bayerisch-Schwaben

Die jüngsten Konjunkturumfragen der IHK Schwaben zeigen eine anhaltende Stagnation der wirtschaftlichen Dynamik. Unter den Bedingungen schwacher Inlandsnachfrage, geopolitischer Unsicherheit und vorsichtiger Investitionsplanungen gewinnt die Frage an Bedeutung, welche Teilräume bereits über ausgeprägte Standortvorteile verfügen und wo ungenutzte Entwicklungspotenziale liegen. Um eine objektive Entscheidungsgrundlage für Wirtschaft, Verwaltung und Politik bereitzustellen, hat die IHK Schwaben sämtliche 39.873 Handelsregister-Unternehmen der Region geokodiert, in ein feinmaschiges Hexagon-Raster eingepasst und die 20 Prozent Flächenanteil mit der höchsten Unternehmensdichte kartographisch ausgewiesen.

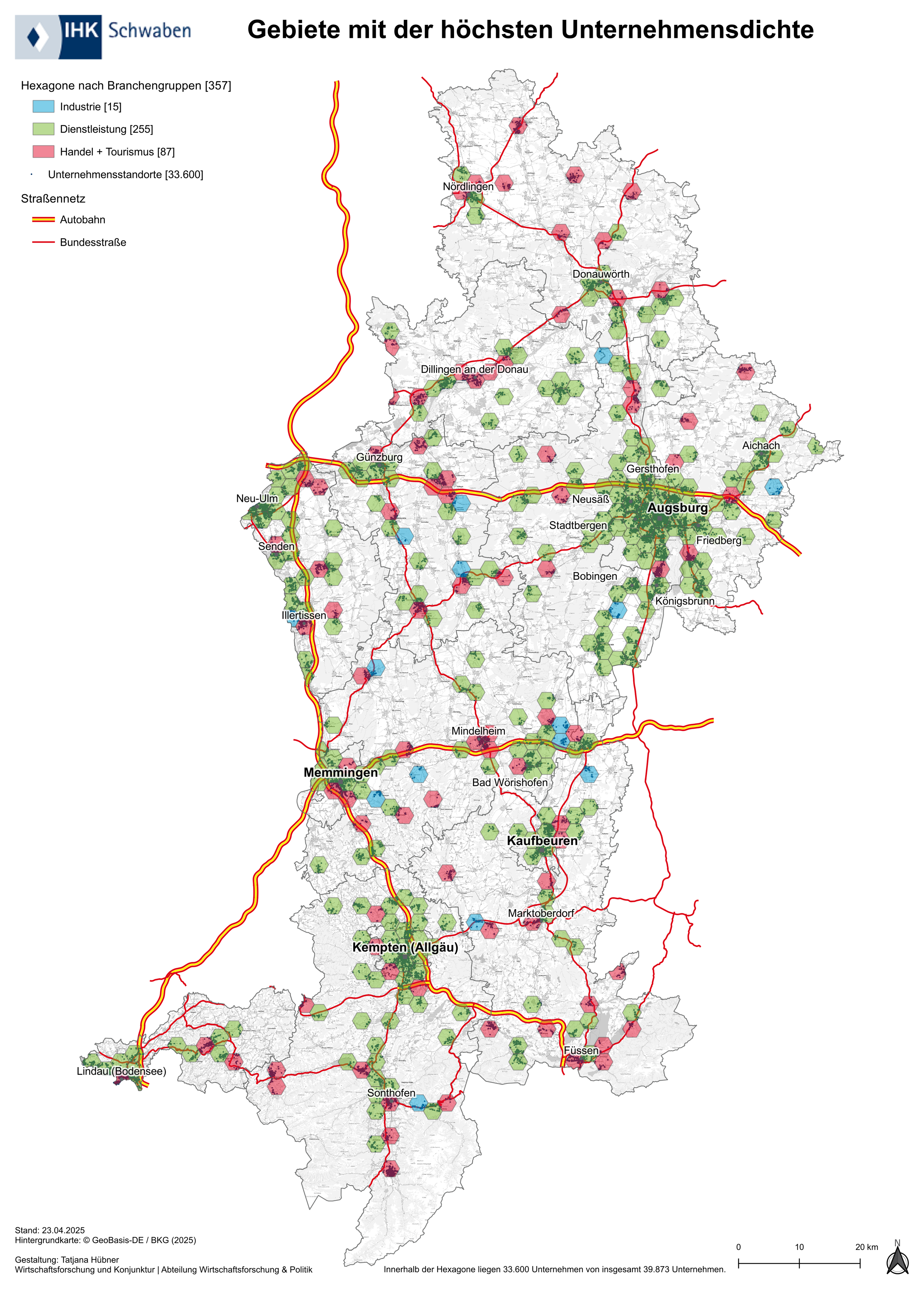

Hexagonales Raster als methodischer Standard

Das Untersuchungsdesign basiert auf 1.788 gleich großen Sechsecken (Hexagone). Das Hexagon minimiert Distanz- und Formfehler und schließt Flächen ohne Überlappung. Das Gitter wurde so adjustiert, dass das statistische Maximum der Unternehmensdichte in der Augsburger Innenstadt innerhalb eines Hexagons liegt. Jedem Hexagon wurde eine Branchenhauptgruppe zugewiesen, abhängig davon welche Unternehmensgruppe am häufigsten innerhalb eines Hexagons vertreten ist (blau = Industrie, grün = Dienstleistung, rot = Handel & Tourismus). Aus Gründen der Übersichtlichkeit werden nur Hexagone mit besonders hoher Dichte visualisiert (Top 20 Prozent).

Empirische Befunde der Kartierung

Erstens zeigt sich eine ausgeprägte räumliche Konzentration: 84 Prozent aller Unternehmen befinden sich auf lediglich 20 Prozent der Fläche. Zweitens wird deutlich, dass die Verkehrsachsen zu den Hotspots der räumlichen Konzentration zählen. Die Mehrzahl der 357 Top-Hexagone reiht sich entlang der Autobahnen A 7, A 8 und A 96 sowie an stark frequentierten Bundesstraßen auf. Drittens tritt eine klare Branchendifferenzierung hervor: In den urbanen Zentren Augsburg, Neu-Ulm, Memmingen oder Kempten dominieren heute mehr denn je Dienstleistungsunternehmen, während industrielle Cluster vor allem an den suburbanen Autobahnkorridoren liegen.

Ökonomische Interpretation

Die Befunde bestätigen zentrale Ergebnisse der Cluster- und Standortforschung. Agglomerationsvorteile, also Wissens-Spillovers, spezialisierte Zuliefernetzwerke und breite Arbeitsmärkte mit allen Qualifikationen – überkompensieren die in den Kernräumen höheren Faktorkosten wie Boden- und Mietpreise. Gleichzeitig unterstreicht die signifikante Nähe der Top-Hexagone zu großen Verkehrsadern die anhaltende Bedeutung physischer Erreichbarkeit selbst in einer modernen, mehr denn je digitalisierten Wirtschaft.

Wirtschaftspolitische Handlungsfelder

- Verkehrswege ausbauen. Zusätzliche Anschlussstellen, Zubringerstraßen und der leistungsfähige Erhalt bestehender Trassen können periphere Räume an das wirtschaftliche Kerngebiet anbinden und die Flächenkonkurrenz in den Hotspots entschärfen.

- Gigabit-Netze flächendeckend realisieren. Hochleistungsbreitband ermöglicht räumliche Distanz, stärkt hybride Arbeitsmodelle und eröffnet auch wissensbasierten Dienstleistungen neue Standorte.

- Aktives Flächenmanagement. Kommunen entlang der Hauptachsen sollten ausreichend erschlossene Gewerbeflächen vorhalten und weiter entwickeln, um Expansionsimpulse der Industrie nicht durch Baugrundknappheit auszubremsen.

- Clusterförderung intensivieren. Auch die IHK Schwaben stärkt durch branchenspezifische Matching-Formate und Kooperationsplattformen die Vernetzung zwischen den Unternehmen.

- Fachkräftesicherung im ländlichen Raum. Wohnraumoffensiven, verlässliche ÖPNV-Takte und regionale Qualifizierungsinitiativen erhöhen die Attraktivität peripherer Standorte für Talente.