Industrie rutscht in die Rezession

Unter den konjunkturellen und strukturell ungünstigen Rahmenbedingungen leidet die regionale Industrie in besonderem Maße. Die schwache globale Industriekonjunktur beschert insbesondere den hiesigen Herstellern von Investitionsgütern einen Mangel an neuen Aufträgen. Verstärkt durch die akuten geopolitischen Spannungen sowie die wirtschaftspolitischen Vorgaben im Inland nimmt die Investitionsbereitschaft immer weiter ab und damit auch die Inlandsnachfrage nach Maschinen und Ausrüstungen.

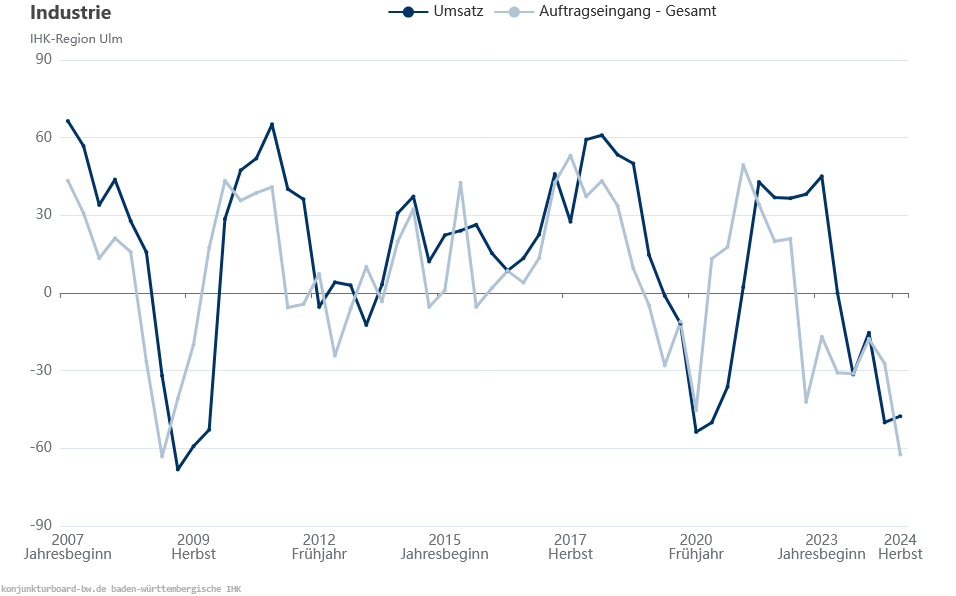

Sowohl im Auslands- als auch im Inlandsgeschäft melden drei Viertel der Industrieunternehmen verringerte Erlöse. Fast genauso viele Betriebe melden fallende Auftragseingänge aus dem Inland. Sechs von zehn registrieren negative Tendenzen auch in der Auslandsnachfrage. Impulse werden für die nächsten Monate in überschaubarem Umfang allenfalls aus den USA und Asien erwartet. Die Auftragsreserven schrumpfen und die Auftragsbücher leeren sich zunehmend in vielen Industrieunternehmen.

Industrie fährt Produktion herunter

Die Industrie reagiert auf den geringere Nachfrage nach ihren Erzeugnissen mit einer Verringerung ihrer Produktion, wodurch die Kapazitätsauslastung weiter abnimmt. Sie liegt im Herbst 2024 nur noch bei 74,9 Prozent, gut acht Punkte unter der durchschnittlichen Auslastung der letzten 20 Jahre (83 Prozent).

Lage und Erwartungen auf dem Rückzug

Sinkende Umsätze bei anhaltend hohen Kosten (Energie, Arbeit) nagen kräftig an den Erträgen. Zusätzlich sieht sich die Industrie mit großen strukturellen Veränderungen konfrontiert. Die Dekarbonisierung und die damit verbundene Neuausrichtung von Wertschöpfungsketten sorgen angesichts unklarer politischer Vorgaben für große Verunsicherung. 45 Prozent der Industrieunternehmen sehen in der Wirtschaftspolitik ein Risiko für die eigene Geschäftsentwicklung. Denn die fehlende Planungssicherheit wirkt wie ein Hemmschuh für die Unternehmensentwiclung und speziell für die Transformation.

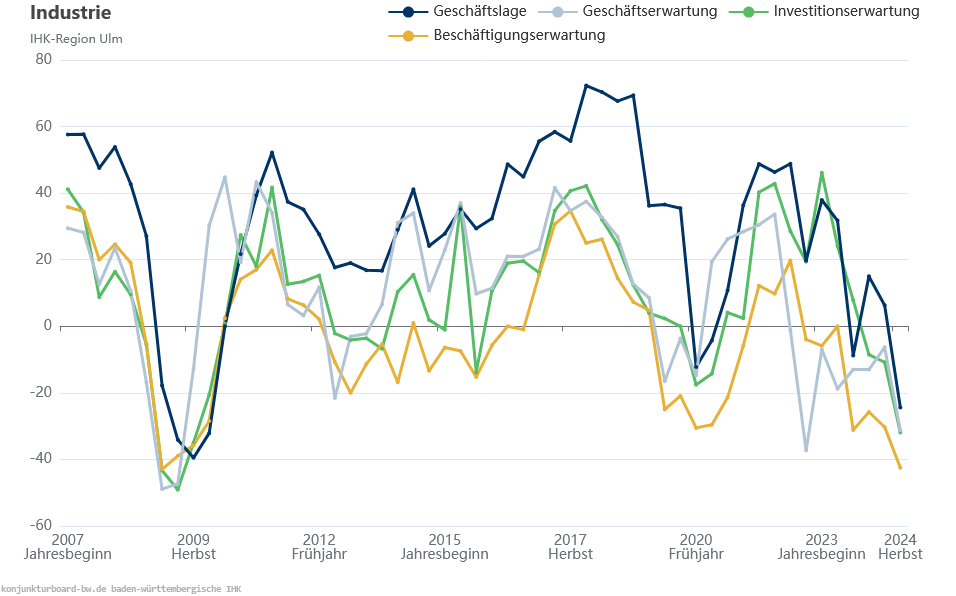

Entsprechend haben sich die Lageeinschätzungen in der Industrie gegenüber dem Frühjahr merklch verschlechtert: Mit einem Anteil von 44 Prozent geht es mehr als doppelt so vielen Industrieunternehmen schlecht als gut. 37 Prozent bewerten ihre aktuelle Situation als befriedigend.

Beim Ausblick auf die kommenden zwölf Monate ist diese Relation noch ungünstiger: 40 Prozent der Betriebe befürchtet weitere Rückschläge, nur noch 10 Prozent sind zuversichtlich. Jedes zweite Industrieunternehmen hofft, seine Geschäfte zumindest auf dem bisherigen, in der Regel mäßigem Niveau halten zu können. Die restlichen 37 Prozent der Betriebe gehen von einer tendenziell gleichbleibenden Entwicklung aus.

Noch kein Licht am Ende des Tunnels

Das zeigt sich auch in den industriellen Plänen für Investitionen und Beschäftigung. Anstatt ihre Investitionsbudgets für den Transformationsprozess auszuweiten, halten sich zunehmend zurück. Die Zahl der Betriebe, die ihre Investitionsaktivitäten im Inland in den nächsten zwölf Monaten ausweiten wollen, ist seit dem Frühjahr von 29 auf 14 Prozent zurückgegangen. Der Anteil der Unternehmen, die ihre Investitionsbudgets gekürzt haben, ist von 36 auf 46 Prozent gestiegen.

Die verringerte Bereitschaft zu Inlandsinvestitionen führt In der Folge dazu, dass viele Industrieunternehmen einen Abbau von Arbeitsplätzen nicht mehr ausschließen können.

Grafiken zur Industriekonjunktur im Herbst

- Lage und Erwartungen (Link: https://konjunkturboard-bw.de/?sid=indikatoren&gid=1b8e8f4c6d0b4bad19329569d83df12285256b0e5cb9853bd67e23ba68d2673a)

- Auftragseingang, Umsatzerwartungen, Exporte (Link: https://konjunkturboard-bw.de/?sid=indikatoren&gid=711140c642283253bbbc07e997f5aafd3626447b7e08fd02edd0e9fb2d76ec26)