Konjunkturbericht Herbst 2025

Industrie leidet und setzt Restrukturierung fort

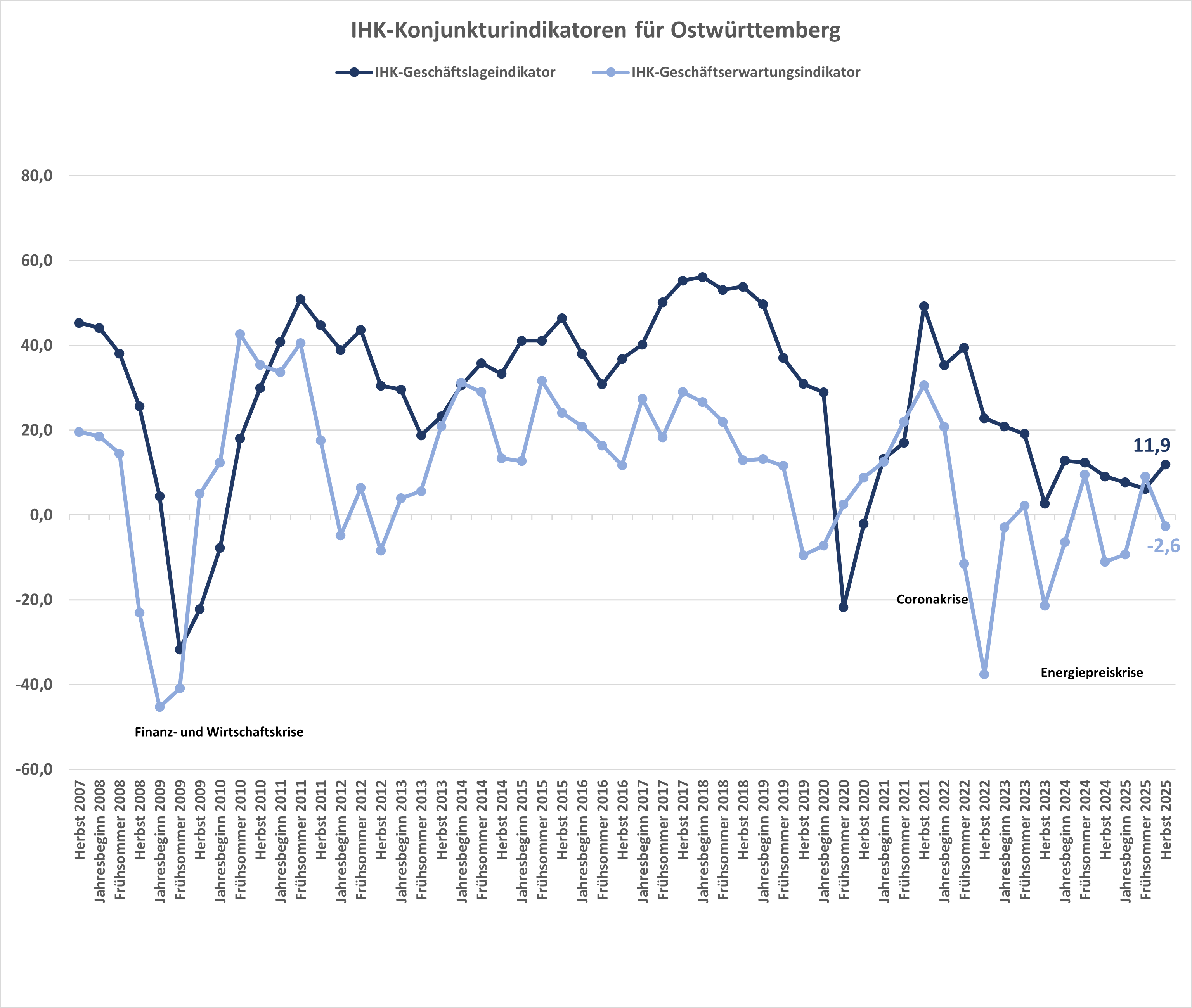

In Ostwürttemberg hat sich das konjunkturelle Stimmungsbild im Herbst 2025 gegenüber den Vormonaten verschlechtert: Die Wirtschaft in Ostwürttemberg steckt weiter in einer Stagnation. Die Geschäftslage verbessert sich zwar in diesem Herbst etwas, jedoch steht der Konjunkturklimaindikator aufgrund pessimistischerer Zukunftserwartungen wieder auf dem niedrigen Niveau von vor zwei Jahren.

Geschäftslage verbessert, Geschäftserwartungen pessimistischer

35 Prozent der Unternehmen in Ostwürttemberg beschreiben ihre Geschäftslage weiterhin als gut, 42 Prozent bewerten sie mit „befriedigend“ und 23 Prozent mit „schlecht“. Der Geschäftslageindikator ist um 5,8 Punkte auf einen Wert von 11,9 gestiegen und verbleibt damit im positiven Bereich. Dagegen sind die Unternehmen im Ausblick wieder pessimistischer als noch im Frühsommer: Der Geschäftserwartungsindikator liegt um 11,7 Punkte niedriger als im Frühsommer und weist wie zu Jahresbeginn wieder einen negativen Wert (-2,6) auf. Der IHK-Konjunkturklimaindex als Kennzahl für den konjunkturellen Gesamtzustand Ostwürttembergs weist daher in eine negative Richtung: Er liegt nun bei 104,4 und damit 3,2 Punkte niedriger als in der letzten Umfrage.

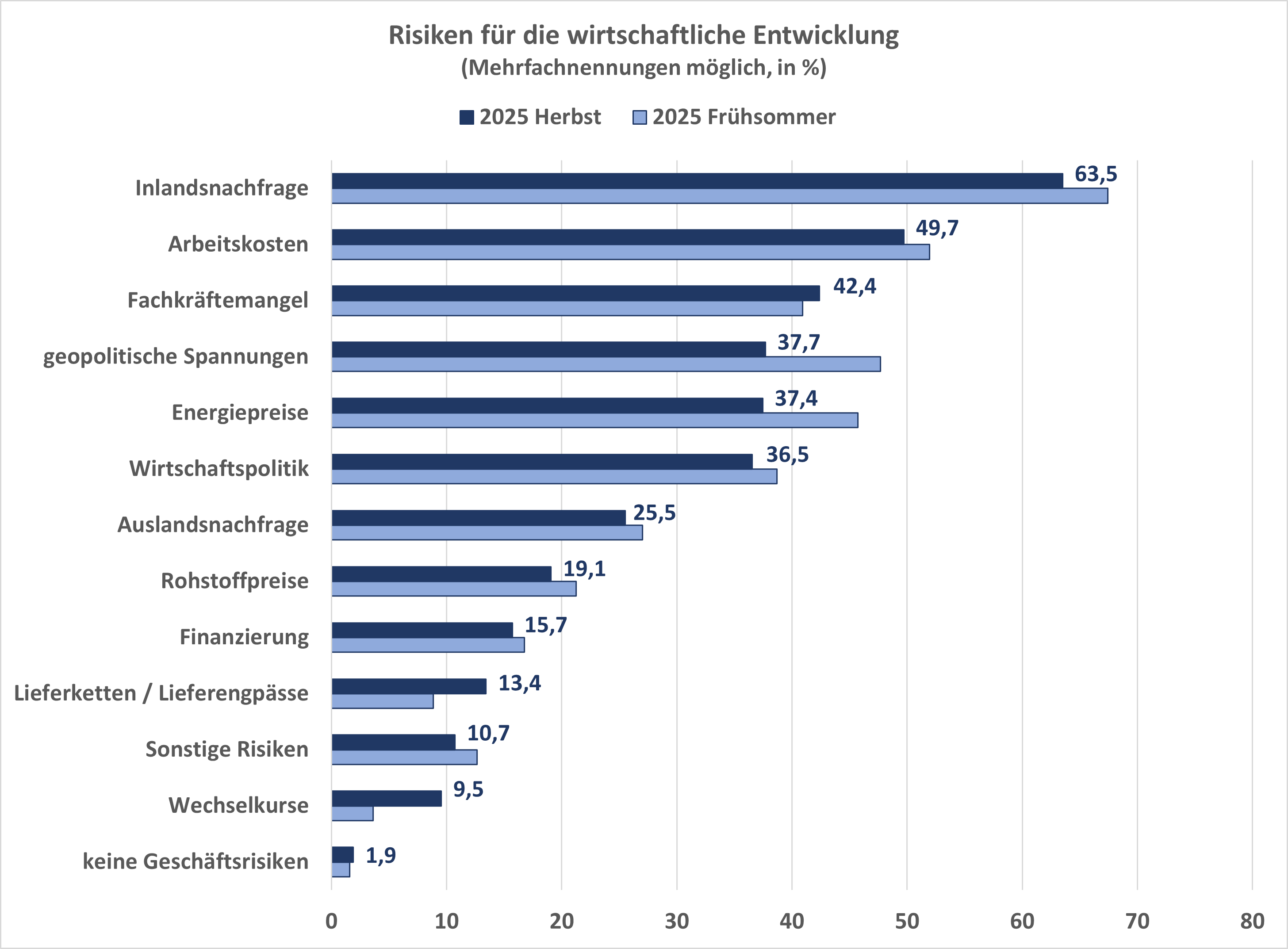

Hauptrisiko für zwei Drittel der Unternehmen ist – als Folge der Kaufzurückhaltung und der unsicheren Rahmenbedingungen – weiterhin die Inlandsnachfrage. Die Hälfte der Unternehmen sehen die Arbeitskosten als Risiko für die wirtschaftliche Entwicklung. 37 Prozent der Unternehmen geben weiterhin die hohen Energiepreise als Herausforderung an.

Einstellungsbereitschaft sinkt, Investitionsklima hellt sich auf

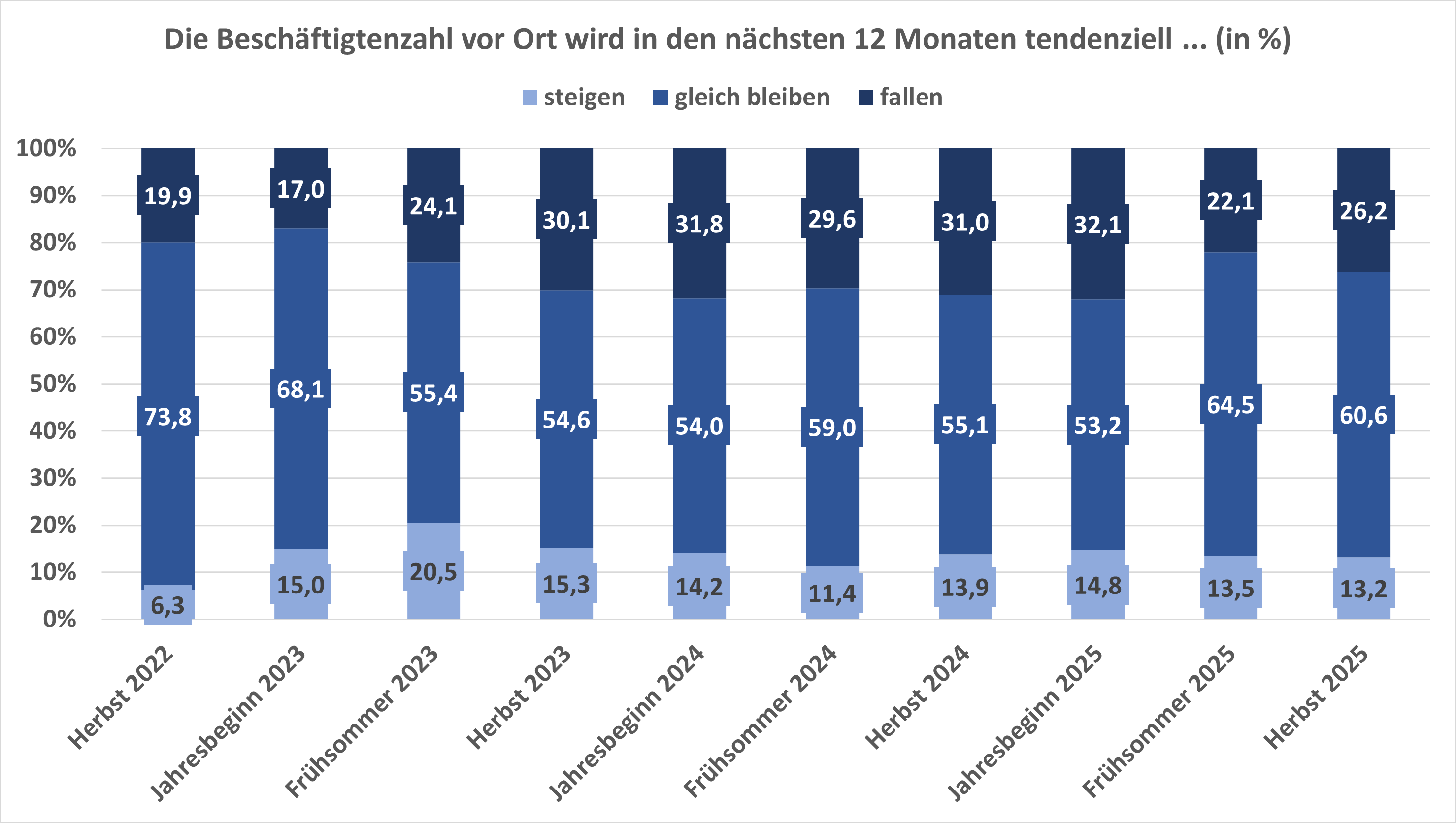

Die Einstellungsbereitschaft der Unternehmen für die kommenden zwölf Monate zeigt Anzeichen einer Verschlechterung: Weiterhin gehen zwar 13 Prozent der befragten Unternehmen von steigenden Beschäftigtenzahlen aus – jedoch planen 26 Prozent der Unternehmen mit Freistellungen, im Frühsommer waren es noch 22 Prozent. 61 Prozent der Unternehmen wollen ihre Personalstärke stabil halten. Dieser Anteil ist um vier Prozentpunkte gefallen.

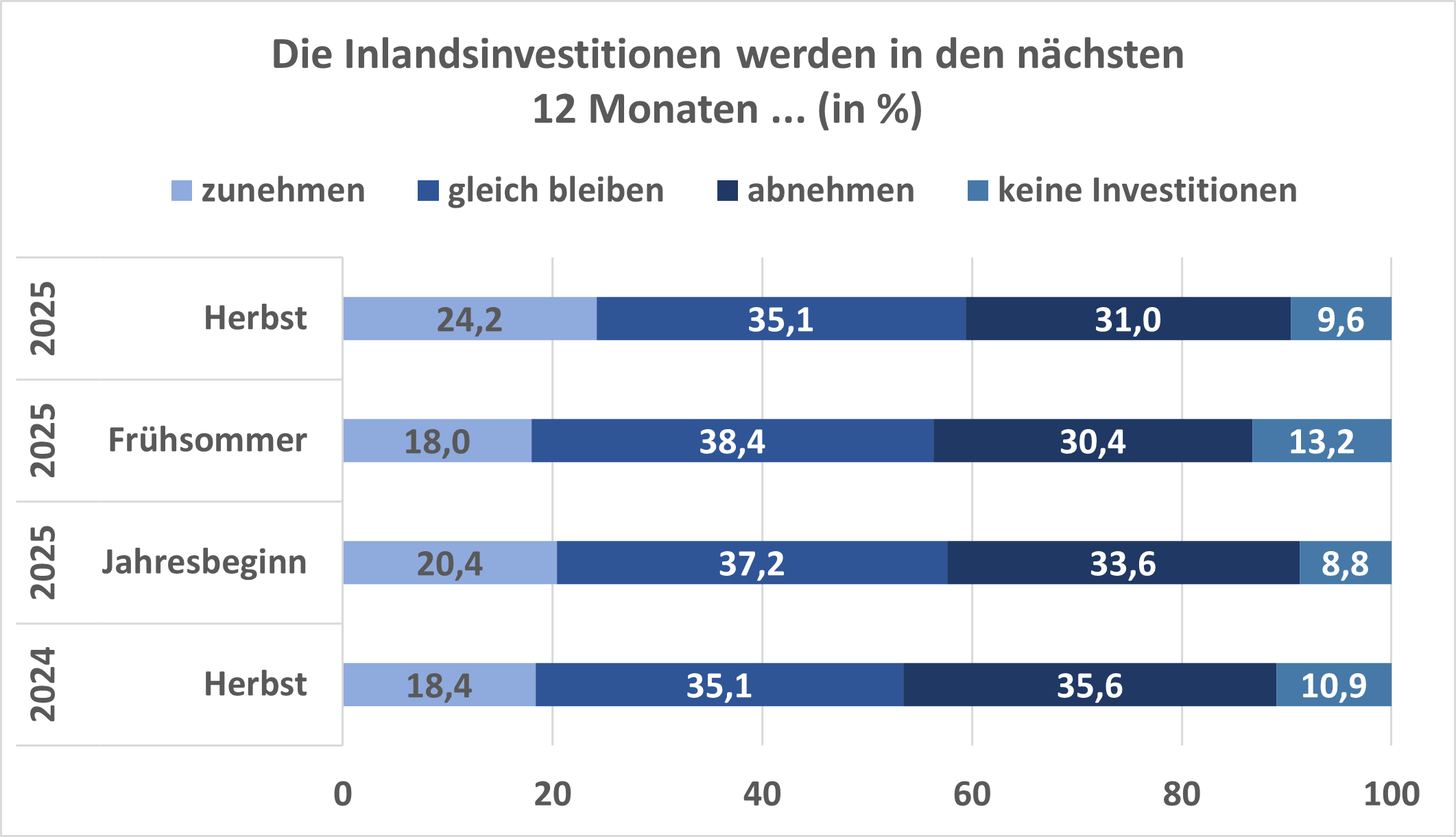

Trotz des weiter schwierigen Marktumfelds hat sich die Investitionsbereitschaft der Unternehmen in Ostwürttemberg leicht verbessert: 60 Prozent der Unternehmen sprechen von zunehmender oder gleichbleibender, 31 Prozent von abnehmender Investitionsbereitschaft in den kommenden zwölf Monaten. Auffällig ist dabei die Zunahme bei der Investitionsbereitschaft aus Gründen der Digitalisierung (+11 Prozentpunkte), jedes dritte Unternehmen will Innovationen fördern bzw. Rationalisierungen vornehmen. Positiv zu beurteilen ist die Bereitschaft der Unternehmen mittlerer Größe (50 bis 199 Beschäftigte) und großer Unternehmen (ab 200 Beschäftigte): Mehr als jedes vierte Unternehmen spricht von zunehmenden Investitionen. Im Frühsommer waren es lediglich 18,9 Prozent bzw. 15,6 Prozent.

Weniger Hoffnung bei Umsätzen und Auftragseingängen

Während die Ertragslage im Durchschnitt aller befragten Unternehmen stabil geblieben ist, haben sich die Umsatzzahlen leicht verbessert, die Umsatzerwartungen jedoch leicht verschlechtert: 29 Prozent der Unternehmen sprechen von steigenden und 24 Prozent von sinkenden Umsätzen in den kommenden zwölf Monaten. Zudem hat sich die Lage bei den Auftragseingängen wieder verschlechtert: 16 Prozent der Unternehmen sprechen von steigenden (-4 Prozentpunkte), 35 Prozent der Unternehmen sprechen von sinkenden Eingängen (+8,7 Prozentpunkte).

Spotlight Industrie

In der Industrie hat sich die aktuelle Geschäftslage verschlechtert: Der Lageindikator weist per Saldo einen leicht positiven Wert auf (1,1), sinkt jedoch um 5,6 Punkte im Vergleich zum Frühsommer 2025. Dabei sprechen 31 Prozent von einer „schlechten“ Geschäftslage, im Frühsommer waren es 24 Prozent. Im Vergleich zur letzten Umfrage überwiegt wieder die pessimistische Erwartungshaltung: 36 Prozent sprechen von einer Verschlechterung in den kommenden zwölf Monaten (+20 Prozentpunkte), von einer Verbesserung gehen nun lediglich 23,6 Prozent der Industrieunternehmen in Ostwürttemberg aus. Die Kapazitätsauslastung ist wieder von 82 auf 78 Prozent gesunken; die weiter sinkenden Auftragseingänge lassen auf eine weitere Erhöhung der Kapazitäten nicht hoffen. TOP-Risikothema für 71 Prozent der befragten Industrieunternehmen ist die Inlandsnachfrage, gefolgt von den geopolitischen Spannungen, den Energiepreisen und den Arbeitskosten. Die Restrukturierungspläne in den Industrieunternehmen setzen sich fort: 53 Prozent wollen die Belegschaft halten. Jedes dritte Unternehmen (33 Prozent) will Beschäftigte entlassen, was einer Erhöhung von 13 Prozentpunkten im Vergleich zum Frühsommer entspricht. In dem weiter schwierigen Marktumfeld ist der Erwartungsindikator der Investitionen erstmals wieder seit Herbst 2024 auf nun -19,8 Punkte zurückgegangen.

Blick in die Branchen

Die Dienstleister in der Region Ostwürttemberg sind dagegen überdurchschnittlich zufrieden mit der aktuellen Situation: Lediglich 10,6 Prozent sprechen von einer schlechten, 46,9 Prozent von einer guten Geschäftslage. Damit steigt der Geschäftslageindikator der Dienstleistungsbranche im Vergleich zum Frühsommer von 20,5 auf 36,2, was wiederum die Erhöhung des Geschäftslageindikators für Ostwürttemberg erklärt. Insbesondere ITK- und Beratungs-Dienstleister tragen positiv zu dieser Entwicklung bei. Auch die Geschäftserwartungen fallen im Vergleich zum Industriesektor optimistischer aus: Knapp 85 Prozent sprechen von einer verbesserten oder gleichbleibenden Geschäftserwartungen. Steigende Umsätze, eine verbesserte Ertragslage und der seit Frühsommer 2023 anhaltende Trend fallender Auftragsvolumina kehrt sich im Herbst 2025 um: Jedes fünfte Unternehmen spricht von steigenden Auftragseingängen – im Frühsommer 2025 waren es nur 9 Prozent. Das Hauptrisiko bei den überwiegend arbeitsintensiven Dienstleistern sind nun die Arbeitskosten. Der Fachkräftemangel wird von 46,7 Prozent der Unternehmen als Geschäftsrisiko angegeben. Geopolitische Spannungen und die Finanzierung zeigen abnehmende, während Wirtschaftspolitik, Energie- und Rohstoffpreise sowie Wechselkurse zunehmende Bedeutung im Vergleich zum Frühsommer aufweisen. Während die Beschäftigtenzahlen in den kommenden zwölf Monaten stabil bleiben sollen, wollen die Dienstleister mehr Inlandsinvestitionen tätigen. Hauptmotive sind dabei Digitalisierung und der Ersatzbedarf. Einen deutlichen Zuwachs von 16 Prozentpunkten weisen Innovationen (Service, Vertrieb) auf.

Der kleine „Lichtstreif“ in der Bauwirtschaft zum Jahresbeginn 2025 zeigt sich nun in der aktuellen Lageeinschätzung: Der Geschäftslageindikator steigt von 0 auf 18,2 Punkte, 46 Prozent der befragten Unternehmen geben eine gute Geschäftslage an. Weiterhin sprechen 23 Prozent von fallenden Beschäftigtenzahlen – im Herbst 2024 war es noch mehr als die Hälfte der Bauunternehmen. Vor einem Jahr wollten 79 Prozent keine oder abnehmende Investitionen tätigen – heute sind es 32 Prozent. Auch die Finanzlage hat sich im Bausektor seit Herbst 2024 stetig verbessert: 59 Prozent der Bauunternehmen sprechen von einer unproblematischen Finanzlage; vor einem Jahr waren es nur 31 Prozent.

Die Handelsunternehmen in Ostwürttemberg bewerten ihre Geschäftslage überwiegend als „befriedigend“ (65 Prozent), lediglich 14 Prozent sprechen von einer guten Geschäftslage. Während zu Jahresbeginn nur knapp 3 % der Handelsunternehmen von einer Verbesserung der Geschäftserwartungen gesprochen hat, sind es nun 24 Prozent. 17 Prozent gehen von einer Verschlechterung aus. Bei 28 Prozent der Unternehmen sind die Umsätze gestiegen (Jahresbeginn 2025: 8 %), 24 Prozent erwarten steigende Umsätze in den kommenden 12 Monaten (Jahresbeginn 2025: 7 %). Die Ertragslage hat sich jedoch leicht verschlechtert: Jedes dritte Unternehmen spricht von einer schlechten (Frühsommer 2025: 25 %), der Rest von einer guten oder befriedigenden Ertragslage. Kein Handelsunternehmen spricht von „kauffreudigen Kunden“, jedes zehnte von „saisonüblich“, der Rest von einer „zurückhaltenden“ Kundschaft. 19 Prozent der Handelsunternehmen wollen die Beschäftigtenzahlen reduzieren – im Frühsommer waren es noch 36 Prozent. Auch die Investitionsbereitschaft ist nun höher: zwei von drei Unternehmen sprechen von zunehmenden oder gleich bleibenden Investitionen – im Frühsommer waren es nur 39 Prozent. Die Investitionen fließen dabei primär in die Digitalisierung. Die Inlandsnachfrage und die Arbeitskosten gehören zu den zentralen Konjunkturrisiken. Die Finanzlage wird allerdings von 54 Prozent der Unternehmen als problematisch bezeichnet, insbesondere aufgrund von Liquiditätsengpässen, zunehmenden Forderungsausfällen und Eigenkapitalrückgang.

Im Transport- und Verkehrsgewerbe hat sich – analog zum Industriesektor – die Lage per Saldo verschlechtert: 29 Prozent der Unternehmen sprechen von einer „guten“ und genauso viele von einer schlechten Geschäftslage. Mehr als ein Drittel der Unternehmen geben gestiegene Umsätze an (37 %) – zu Jahresbeginn waren es noch vier von zehn Betrieben (42 %). Widersprüchlich hierzu ist das Bild bei den Auftragseingängen: Im Frühsommer entwickelten sich bei mehr als 90 Prozent der Verkehrsunternehmen die Auftragseingänge gleich bleibend, nun sind es 59 Prozent; 32 Prozent sprechen von steigenden Auftragseingängen (Frühsommer 2025: 0 %). Die Investitionsbereitschaft der Verkehrsunternehmen hat sich eingetrübt: Während im Frühsommer noch 68 Prozent Investitionen tätigen wollten, sind es nun 54 Prozent und dabei primär in Ersatzbedarf und Rationalisierung, mehr als jedes dritte zum Zweck der Digitalisierung. Fachkräftemangel, Inlandsnachfrage, Arbeitskosten sowie die Energiepreise sind weiterhin die TOP 4-Risikofaktoren. Lediglich 17 Prozent der Verkehrsunternehmen sprechen von einer problematischen Finanzlage, insbesondere aufgrund von Liquiditätsengpässen.

Bei den Umfrageteilnehmerinnen und -teilnehmer aus dem Hotel- und Gaststättengewerbe hat sich die Stimmung nur leicht gebessert: 39 Prozent Unternehmen geben eine gute, 50 Prozent sprechen von einer befriedigenden Geschäftslage. Im Frühsommer 2025 hat noch jedes fünfte Unternehmen von einer schlechten Geschäftslage gesprochen – nun ist es nur noch jedes zehnte. Von einer verbesserten Geschäftsentwicklung in den kommenden zwölf Monaten geht nur jedes zehnte Unternehmen aus (Frühsommer 2025: 18 %), jedes dritte rechnet mit einer Verschlechterung (Frühsommer 2025: 27 %). Damit sinkt wiederum die Bereitschaft, Investitionen zu tätigen von fast 44 Prozent im Frühsommer auf nun 33 Prozent. 17 Prozent sprechen von steigenden Beschäftigtenzahlen, im Frühsommer waren es noch 39 Prozent. Hauptrisiken sind weiterhin die Arbeitskosten, die Energiepreise und der Fachkräftemangel. 59 Prozent sprechen von einer problematischen Finanzlage, insbesondere aufgrund von Eigenkapitalrückgängen und Liquiditätsengpässen, 6 Prozent befürchten die Insolvenz.

Den ausführlichen Konjunkturbericht mit Dashboards und Analysen einzelner Sektoren sowie einem Blick in die Landkreise finden Sie hier (nicht barrierefrei, PDF-Datei · 1332 KB).

Unser interaktives Konjunkturboard bietet Ihnen die grafische Analyse der Ergebnisse der letzten Konjunkturumfragen der IHKs in Baden-Württemberg für Branchen und Regionen. Das Konjunkturboard finden Sie hier.

Wir danken allen Unternehmen, die sich bereit erklärt haben, an der Konjunkturumfrage teilzunehmen. Wir verbinden diesen Dank mit der Bitte, uns auch weiterhin zu unterstützen. Ihre wirtschaftliche Lageeinschätzung ist für uns sehr wertvoll. Durch Ihre Teilnahme gewährleisten Sie die Repräsentativität der Konjunkturumfrage.