Konjunkturbericht Frühsommer 2025

- Vorsichtiger Optimismus trotz Stagnation

- Geschäftslage stabil, Geschäftserwartungen optimistisch

- Trotz Optimismus weiterhin multiple Herausforderungen

- Stabilisierung am Arbeitsmarkt

- Investitionsbereitschaft weiterhin zurückhaltend

- Hoffnung bei Umsätzen und Auftragseingängen

- Spotlight Betriebsgrößenklassen

- Blick in die Branchen

Vorsichtiger Optimismus trotz Stagnation

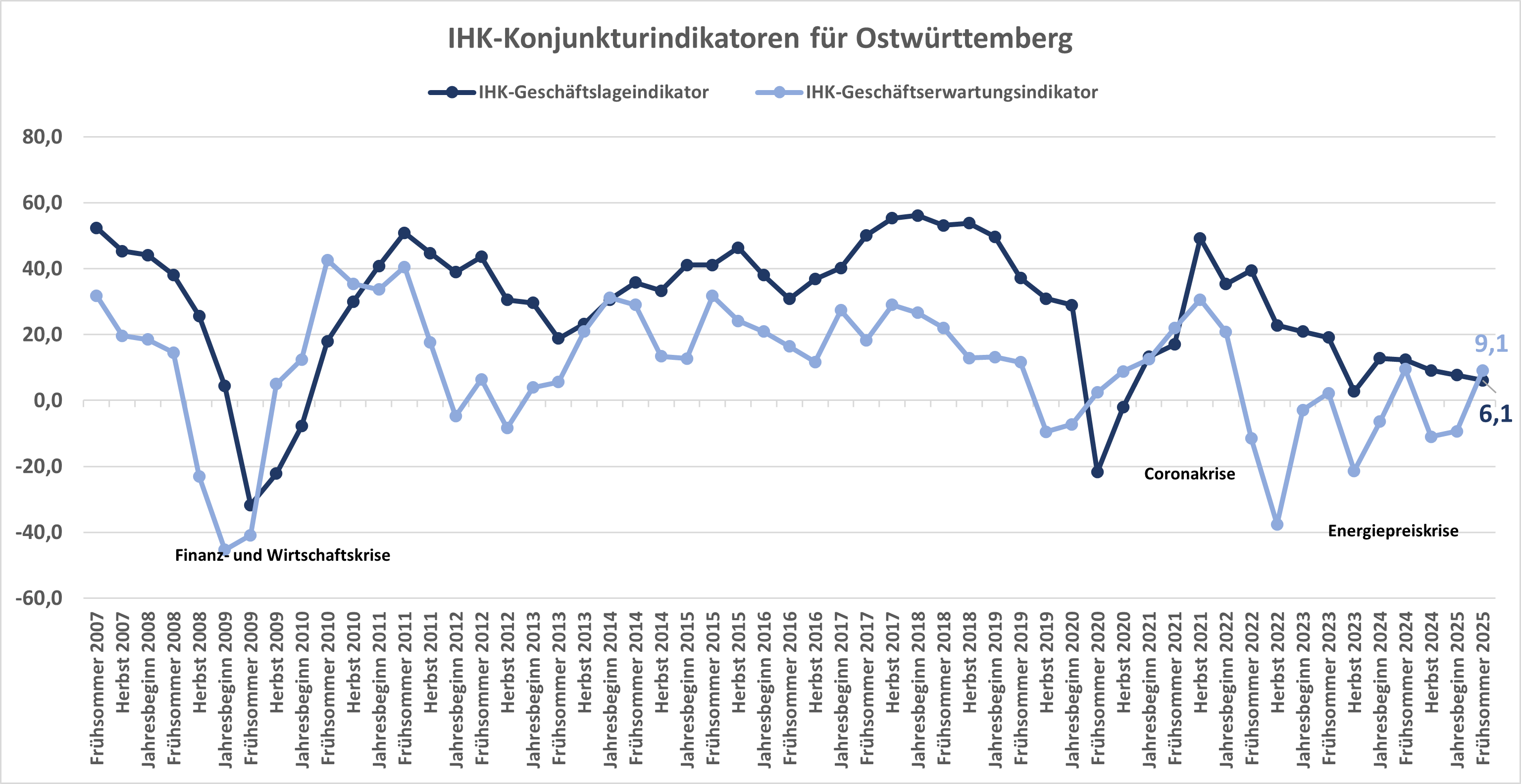

In Ostwürttemberg hat sich das konjunkturelle Stimmungsbild im Frühjahr 2025 gegenüber den Vormonaten verbessert: Die Wirtschaft in Ostwürttemberg steckt zwar weiter in einer Stagnation, die Geschäftslage verbessert sich auch in diesem Frühjahr nicht. Der Konjunkturklimaindikator steht jedoch – dank optimistischerer Zukunftserwartungen – wieder auf dem letztjährigen Niveau. Geopolitische Spannungen sowie strukturelle Schwächen führen zu Zurückhaltung bei Investitionen und Neueinstellungen.

Geschäftslage stabil, Geschäftserwartungen optimistisch

31 Prozent der Unternehmen in Ostwürttemberg beschreiben ihre Geschäftslage weiterhin als gut, 44 Prozent bewerten sie mit „befriedigend“ und jedes vierte Unternehmen mit „schlecht“. Der Geschäftslageindikator ist deshalb nur leicht um 1,5 Punkte auf einen Wert von 6 gesunken. Dagegen sind die Unternehmen weitaus optimistischer als noch zu Jahresbeginn: 26 % der Unternehmen (+6 Prozentpunkte) gehen von einer Verbesserung der Geschäfte in den kommenden zwölf Monaten aus. Von einer Verschlechterung gehen 17 Prozent der Unternehmen aus. Dieser Anteil sank im Vergleich zum Jahresbeginn um 12 Prozentpunkte. Der IHK-Konjunkturklimaindex als Kennzahl für den konjunkturellen Gesamtzustand Ostwürttembergs weist somit in eine positive Richtung: Er liegt um 8,8 Punkte höher als in der letzten Umfrage auf nun 107,6.

Trotz Optimismus weiterhin multiple Herausforderungen

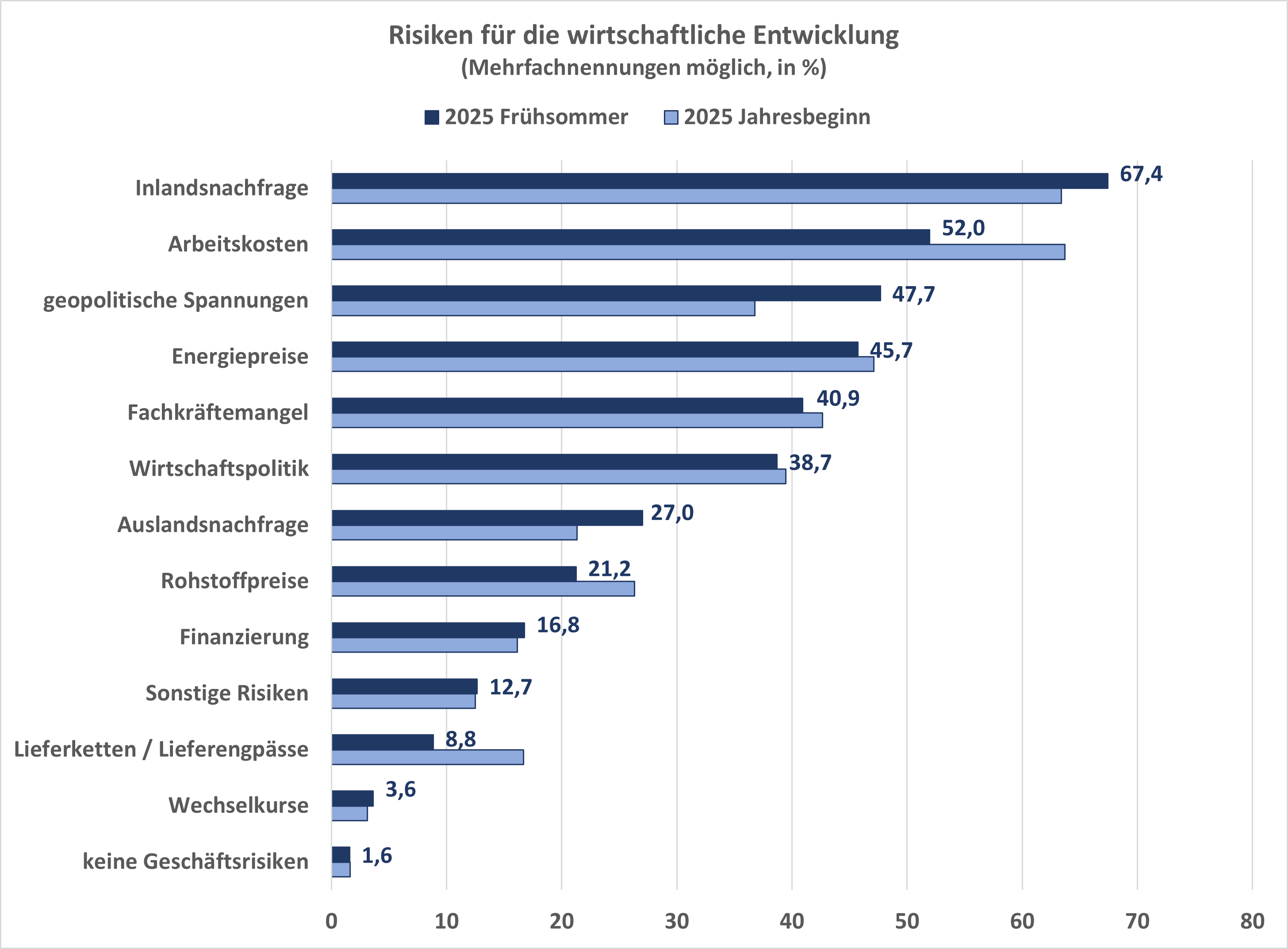

Hauptrisiko für zwei Drittel der Unternehmen ist – als Folge der Kaufzurückhaltung und der unsicheren Rahmenbedingungen – nun wieder die Inlandsnachfrage. Dieser Punkt wurde auch in den Freitextantworten genannt. Dagegen sehen 52 % der Unternehmen die Arbeitskosten als Risiko für die wirtschaftliche Entwicklung. Der höchste Zuwachs mit 11 Prozentpunkten entfällt auf das Risiko „geopolitische Spannungen“, das im Ranking zum vierten Mal in Folge in der Reihenfolge nach oben kletterte. Dies spiegelt sich ebenso in den Stimmen aus den Unternehmen wider. 46 Prozent der Unternehmen geben weiterhin die hohen Energiepreise als Herausforderung an.

Stabilisierung am Arbeitsmarkt

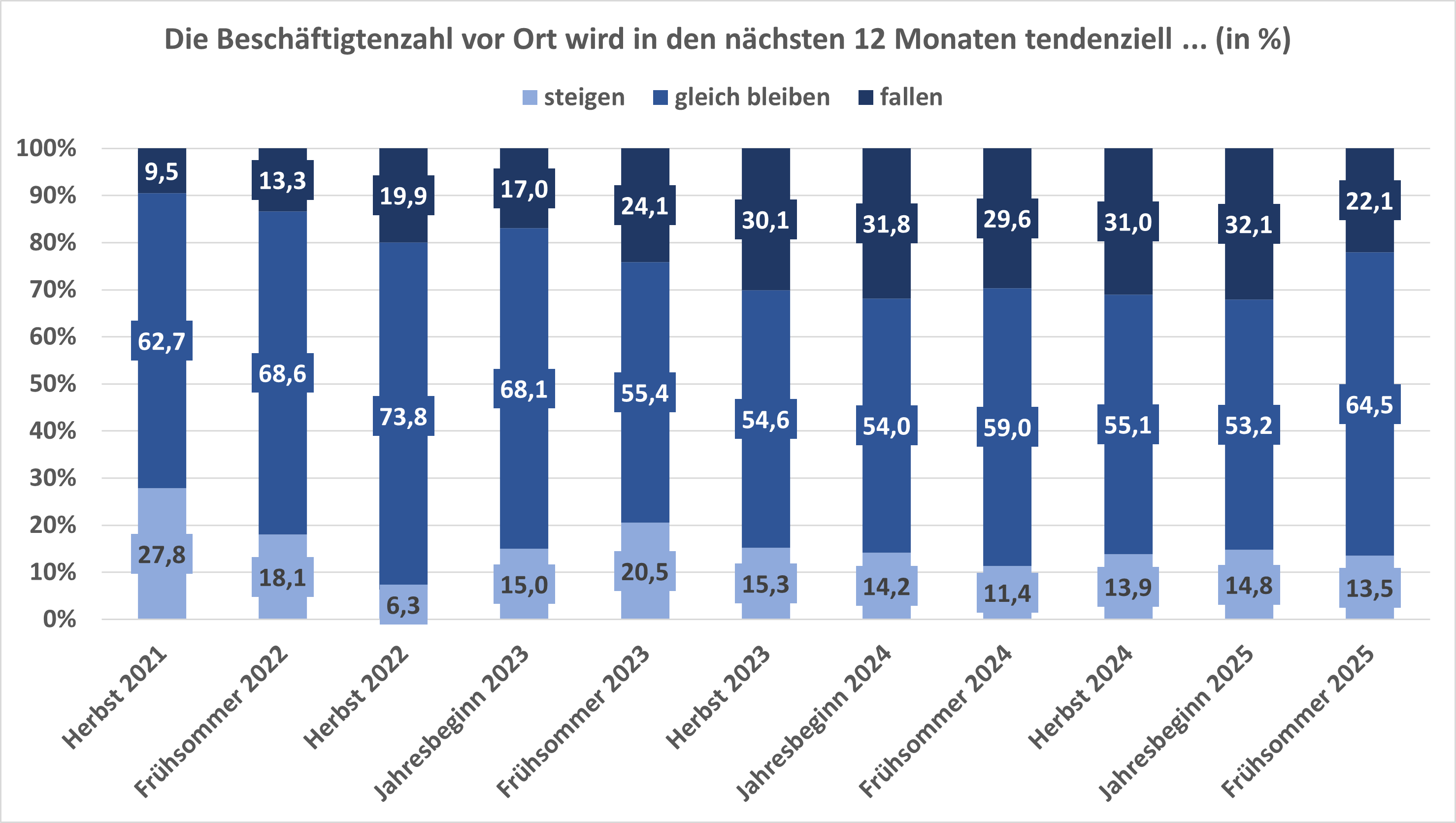

Die Einstellungsbereitschaft der Unternehmen für die kommenden zwölf Monate zeigt eine Stabilisierung: Weiterhin gehen zwar 14 Prozent der befragten Unternehmen von steigenden Beschäftigtenzahlen aus – jedoch planen nur 22 Prozent mit Freistellungen von Beschäftigten, zu Beginn des Jahres 2025 waren es noch 32 Prozent. 65 % wollen ihre Personalstärke stabil halten. Dieser Anteil ist um 11 Prozentpunkte gestiegen, vor allem aufgrund der optimistischeren Erwartungen großer Unternehmen mit mehr als 200 Mitarbeitenden.

Investitionsbereitschaft weiterhin zurückhaltend

Das weiter schwierige Marktumfeld führt dazu, dass sich die Unternehmen in Ostwürttemberg bei den Investitionen zurückhalten: Mehr als die Hälfte der Unternehmen sprechen weiterhin von zunehmender oder gleichbleibender, ein Drittel von abnehmender Investitionsbereitschaft in den kommenden zwölf Monaten. Dabei wollen lediglich 38 Prozent der Unternehmen mittlerer Größe investieren; bei den großen Unternehmen sind es mehr als zwei Drittel.

Hoffnung bei Umsätzen und Auftragseingängen

Während Umsatz und Ertragslage im Durchschnitt aller befragten Unternehmen stabil geblieben sind, haben sich die Umsatzerwartungen verbessert und entsprechen der Erwartungshaltung im Frühsommer 2023: 31 Prozent sprechen von steigenden und nur 21 Prozent von sinkenden Umsätzen in den kommenden zwölf Monaten. Zudem hat sich die Lage bei den Auftragseingängen weiter verbessert: 20 Prozent der Unternehmen sprechen von steigenden (+3 Prozentpunkte), 26 Prozent von sinkenden Eingängen.

Spotlight Betriebsgrößenklassen

Große Unternehmen mit mehr als 200 Beschäftigten sprechen von einer Besserung:

Während im Frühsommer 2024 noch 11 % von gestiegenen Umsätzen sprachen, sind es nun 37 %. Lediglich 12 % erwarten fallende Umsätze; vor einem Jahr waren es noch 27 %. Geopolitische Spannungen, Inlandsnachfrage und Energiepreise sind hier die TOP 3-Risiken. Der Anteil der Unternehmen, die von „fallenden Beschäftigtenzahlen in den nächsten zwölf Monaten“ sprechen, ist um 22 Prozentpunkte gesunken auf nun 20 %. Zwei von drei Unternehmen wollen ihre Mitarbeiterzahlen konstant halten, zu Jahresbeginn waren es noch vier von zehn Unternehmen. Diese Verschiebung korrespondiert mit den geänderten Geschäftserwartungen: Lediglich 8 % sprechen von einer Verschlechterung (Jahresbeginn 2025: 24 %), jedes dritte Unternehmen von einer Verbesserung und mehr als die Hälfte erwarten eine gleich bleibende Geschäftsentwicklung. Mehr als zwei Drittel (68 %) wollen investieren, während das andere Drittel (32 %) keine oder abnehmende Investitionen tätigen will.

Anders sieht das Bild bei Unternehmen mittlerer Größe aus (50 – 199 Beschäftigte):

Weiterhin mehr als die Hälfte aller befragten Unternehmen sprechen von gefallenen Umsätzen (52 %), nur noch 15 % von gestiegenen. Vor einem Jahr gaben noch 28 % steigende Umsätze an. 31,1 % gehen von fallenden (Jahresbeginn 2025: 17 %) und jedes fünfte (20 %) von steigenden Umsätzen in den kommenden zwölf Monaten aus. Zudem hat sich die Ertragslage im Vorjahresvergleich verschlechtert: Jedes dritte Unternehmen mittlerer Größe spricht von einer schlechten Ertragslage bzw. 4 % von einer guten (Frühsommer 2024: 20 % bzw. 22 %). Lediglich 3 % sprechen von steigenden (Frühsommer 2025: 18 %) und 47 % von fallenden (Frühsommer 2025: 30 %) Auftragseingängen. Inlandsnachfrage, Arbeitskosten und Wirtschaftspolitik sind hier die TOP 3-Risiken. Unternehmen mittlerer Größe haben ihre Personalpläne im Vergleich zum Jahresbeginn nicht geändert: 12 % sprechen von steigenden und jedes dritte Unternehmen von fallenden Beschäftigtenzahlen in den kommenden zwölf Monaten. Lediglich 38 % wollen investieren; 62 % sprechen von abnehmenden oder keinen Investitionen.

Während im Frühsommer 2024 noch 11 % von gestiegenen Umsätzen sprachen, sind es nun 37 %. Lediglich 12 % erwarten fallende Umsätze; vor einem Jahr waren es noch 27 %. Geopolitische Spannungen, Inlandsnachfrage und Energiepreise sind hier die TOP 3-Risiken. Der Anteil der Unternehmen, die von „fallenden Beschäftigtenzahlen in den nächsten zwölf Monaten“ sprechen, ist um 22 Prozentpunkte gesunken auf nun 20 %. Zwei von drei Unternehmen wollen ihre Mitarbeiterzahlen konstant halten, zu Jahresbeginn waren es noch vier von zehn Unternehmen. Diese Verschiebung korrespondiert mit den geänderten Geschäftserwartungen: Lediglich 8 % sprechen von einer Verschlechterung (Jahresbeginn 2025: 24 %), jedes dritte Unternehmen von einer Verbesserung und mehr als die Hälfte erwarten eine gleich bleibende Geschäftsentwicklung. Mehr als zwei Drittel (68 %) wollen investieren, während das andere Drittel (32 %) keine oder abnehmende Investitionen tätigen will.

Anders sieht das Bild bei Unternehmen mittlerer Größe aus (50 – 199 Beschäftigte):

Weiterhin mehr als die Hälfte aller befragten Unternehmen sprechen von gefallenen Umsätzen (52 %), nur noch 15 % von gestiegenen. Vor einem Jahr gaben noch 28 % steigende Umsätze an. 31,1 % gehen von fallenden (Jahresbeginn 2025: 17 %) und jedes fünfte (20 %) von steigenden Umsätzen in den kommenden zwölf Monaten aus. Zudem hat sich die Ertragslage im Vorjahresvergleich verschlechtert: Jedes dritte Unternehmen mittlerer Größe spricht von einer schlechten Ertragslage bzw. 4 % von einer guten (Frühsommer 2024: 20 % bzw. 22 %). Lediglich 3 % sprechen von steigenden (Frühsommer 2025: 18 %) und 47 % von fallenden (Frühsommer 2025: 30 %) Auftragseingängen. Inlandsnachfrage, Arbeitskosten und Wirtschaftspolitik sind hier die TOP 3-Risiken. Unternehmen mittlerer Größe haben ihre Personalpläne im Vergleich zum Jahresbeginn nicht geändert: 12 % sprechen von steigenden und jedes dritte Unternehmen von fallenden Beschäftigtenzahlen in den kommenden zwölf Monaten. Lediglich 38 % wollen investieren; 62 % sprechen von abnehmenden oder keinen Investitionen.

Blick in die Branchen

In der Industrie beurteilen die Unternehmen ihre aktuelle Geschäftslage leicht besser: Der Geschäftslageindikator weist per Saldo wieder einen positiven Wert auf (+6,7). Im Vergleich zu den letzten beiden Umfragen überwiegt die optimistische Erwartungshaltung: nur noch 16 Prozent sprechen von einer Verschlechterung in den kommenden zwölf Monaten, von einer Verbesserung gehen 29 Prozent aus. Die Kapazitätsauslastung ist leicht auf 82 Prozent gestiegen; die weiter steigenden Auftragseingänge lassen auf eine weitere Erhöhung der Kapazitäten hoffen. Die Restrukturierungspläne in den Industrieunternehmen scheinen in Teilen abgeschlossen zu sein: 67 Prozent wollen die Belegschaft halten und 20 Prozent sprechen von fallenden Beschäftigtenzahlen, was einer starken Reduzierung um 24 Prozentpunkte zur letzten Umfrage entspricht. Bei den Exporterwartungen kommt es zu einer Verschiebung der Hauptzielregionen weg von Nord- und Lateinamerika hin zur EURO-Zone, Großbritannien und der Ländergruppe „Sonstige EU, Schweiz und Norwegen“.

Drei Jahre der Stagnation und Transformation in der Industrie haben Auswirkungen auf nachgelagerte Dienstleister, die zwar immer noch überdurchschnittlich zufrieden sind mit der aktuellen Situation, aber deren Geschäftsentwicklung sich verschlechtert hat. Sinkende Auftragsvolumina und Umsätze wirken sich auf Beschäftigung und Investitionen aus. Trotzdem sehen die Dienstleistungsunternehmen positiver in die Zukunft: Nicht mehr jedes fünfte (20 Prozent), sondern nun mehr 27 % der Unternehmen gehen davon aus, dass sich die Geschäftstätigkeit verbessern wird.

Die aktuelle Lageeinschätzung in der Bauwirtschaft fällt geteilt aus: Während die eine Hälfte der befragten Unternehmen eine befriedigende Geschäftslage angeben, antwortete die andere Hälfte entweder mit gut oder schlecht. Der kleine „Lichtstreif“ zum Jahresbeginn 2025 setzt sich in den Geschäftserwartungen fort: Jedes fünfte Unternehmen geht von einer Verbesserung aus, nur 15 Prozent von einer Verschlechterung – zum Jahresbeginn waren es noch 59 Prozent. Insbesondere der öffentliche Hochbau hofft auf Aufträge aus dem Infrastrukturpaket der Bundesregierung und auf weitere Zinssenkungen.

Angesichts schwacher Nachfrage und schleppender Auftragseingänge gibt es bei den Händlern nur einen kleinen Anteil von Unternehmen mit einem positiven Lageurteil (14 Prozent). Die Inlandsnachfrage und die Energiepreise gehören nach wie vor zu den zentralen Konjunkturrisiken.

Den ausführlichen Konjunkturbericht mit Dashboards und Analysen einzelner Sektoren sowie einem Blick in die Landkreise finden Sie hier (nicht barrierefrei, PDF-Datei · 1413 KB).

Unser interaktives Konjunkturboard bietet Ihnen die grafische Analyse der Ergebnisse der letzten Konjunkturumfragen der IHKs in Baden-Württemberg für Branchen und Regionen. Das Konjunkturboard finden Sie hier.

Unser interaktives Konjunkturboard bietet Ihnen die grafische Analyse der Ergebnisse der letzten Konjunkturumfragen der IHKs in Baden-Württemberg für Branchen und Regionen. Das Konjunkturboard finden Sie hier.

Wir danken allen Unternehmen, die sich bereit erklärt haben, an der Konjunkturumfrage teilzunehmen. Wir verbinden diesen Dank mit der Bitte, uns auch weiterhin zu unterstützen. Ihre wirtschaftliche Lageeinschätzung ist für uns sehr wertvoll. Durch Ihre Teilnahme gewährleisten Sie die Repräsentativität der Konjunkturumfrage.