Warum überhaupt ein Nachhaltigkeitsmanagement?

Auch der Gestaltungsspielraum ist hier eng, vieles, was man in der Vergangenheit und sogar heute noch „nice-to-have“ ansieht (z. B. Nachhaltigkeitsberichte, transparente Wertschöpfungsketten und Produktionsprozesse), wird künftig als unternehmerische Pflicht kommen. Sei es durch den Gesetzgeber, den Markt oder die Gesellschaft. Daher macht es Sinn, sich diesem Thema möglichst frühzeitig intensiv und systematisch zu widmen, bevor der Berg an Anforderungen kaum noch leistbar scheint.

Das Thema Nachhaltigkeit wird sich durch alle Branchen und Gewerbezweige ziehen: Produktionsunternehmen, Logistiker, Finanzdienstleister, Freiberufler oder Dienstleister. Je nach Geschäftsmodell werden die Anforderungen unterschiedlich sein, da auch die Auswirkungen des unternehmerischen Handelns auf die Umwelt unterschiedlich sind. Reicht vielleicht bei dem einen Unternehmen der Verzicht auf Inlandsflüge oder eine bessere Vereinbarkeit von Familie und Beruf, werden andere alles auf den Kopf stellen (müssen). Nachhaltigkeit wird auf jeden Fall künftig wesentlicher Bestandteil jedes Geschäftsmodells sein und aller unternehmerischen Aktivitäten: Nachhaltigkeit als Wesen des „ehrbaren Kaufmanns“!

Mit diesem Leitfaden möchten wir Sie beim Einstieg und bei der Umsetzung unterstützen, ohne einen Anspruch auf umfassende oder fehlerfreie Darstellung. Wenn Sie Hinweise haben, freuen wir uns über Ihre Rückmeldung.

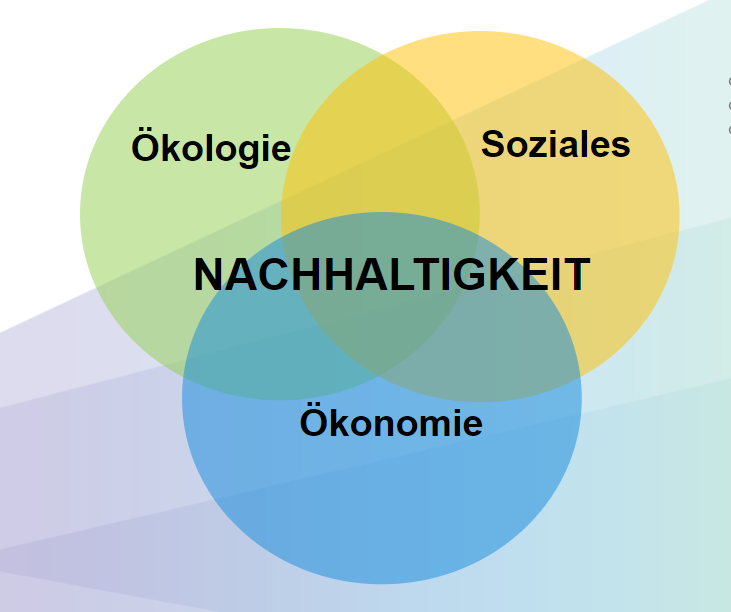

Die drei Säulen der Nachhaltigkeit: Ökologisch – Ökonomisch – Sozial

Eine nachhaltige Ausrichtung muss ganzheitlich betrachtet werden, denn sie betrifft mehrere (mind. 3) Dimensionen:

Teilweise ergänzen sich die einzelnen Felder, teilweise stehen sie aber auch in einem Spannungsverhältnis zueinander.

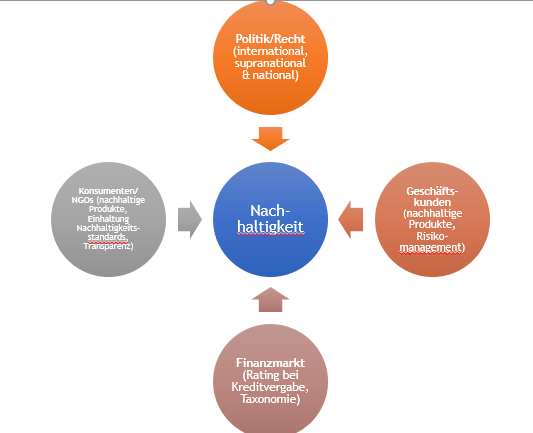

Einflussfaktoren auf das Thema Nachhaltigkeit

-

Unterschiedliche Faktoren beeinflussen und gestalten das Thema Nachhaltigkeit im unternehmerischen Kontext

-

Vor allem die politischen und gesetzlichen

Rahmenbedingungen werden sich weiter

verschärfen und bislang nur selten anwend-

bare Regelungen auch auf KMUs beziehen. -

Hinzu kommen steigende Erwartungen von Gesellschaft, Kunden, Mitarbeitenden usw.

Unmittelbare Betroffenheit

-

Durch mögliche Erwartungen von Mitarbeiter:innen und/oder Kund:innen bzw. Verbraucher:innen sowie der Gesellschaft.

-

Arbeitgeber-Attraktivität steigern, Image verbessern, neue Kund:innen gewinnen und Bestandskund:innen binden etc.

-

Ggf. Anwendbarkeit der CSR-Richtlinie bzw. der Berichtspflicht gem. § 289c HGB. Hierbei handelt es sich um eine EU-Richtlinie zur Berichterstattung von kapitalmarktorientierten Unternehmen, Finanzinstituten und Versicherungen mit mehr als 500 Mitarbeiter:innen, in Deutschland in Form des CSR-Richtlinien-Umsetzungsgesetzes seit dem Geschäftsjahr 2017 gültig.

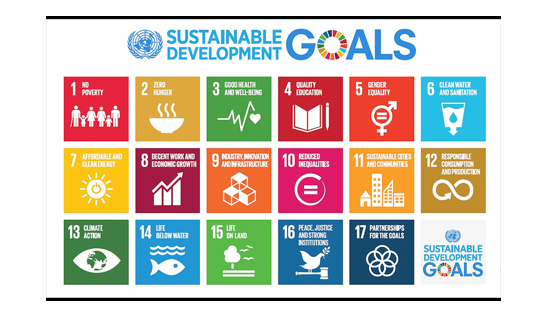

Die 17 Ziele für nachhaltige Entwicklung

Diese CSR-Richtlinie orientiert sich an den 17 SDGs. Im Kern geht es um Umwelt-, Sozial- und Arbeitnehmerbelange, Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung.

Die 17 Ziele für nachhaltige Entwicklung sind politische Zielsetzungen der Vereinten Nationen (UN), die weltweit der Sicherung einer nachhaltigen Entwicklung auf ökonomischer, sozialer sowie ökologischer Ebene dienen sollen. Quelle: wikipedia.org

Unmittelbare Betroffenheit

Corporate Sustainability Reporting Directive (CSRD)

|

Betroffene Unternehmen:

|

Berichtspflicht:

|

|

Berichtspflichtig sind Unternehmen, die am Bilanzstichtag mind. zwei der drei Merkmale erfüllen:

§Bilanzsumme: mind. 20 Mio. €

§Nettoumsatzerlöse: mind. 40 Mio. €

§Durchschn. Zahl der während des Geschäftsjahres Beschäftigten: mind. 250

sowie alle an der Börse gelisteten Unter-nehmen, ausgenommen Kleinstunternehmen.

|

Berichtspflicht:

Einheitlicher EU-Berichtsstandard, der von der EFRAG (European

Financial Reporting Advisory Group) derzeit erarbeitet wird à branchenspezifische Ergänzungen.

Als Teil der Geschäftsberichtserstattung wird der Nachhaltigkeitsbericht zudem prüfpflichtig.

|

Auswirkungen für nicht-berichtspflichtige KMUs:

Steigende Nachfrage nach Nachhaltigkeitsinformationen auch kleiner Unternehmen durch Geschäftspartner

(Banken, Versicherungen, Großunternehmen als deren Kunden) oder durch ihre Stellung in der Lieferkette.

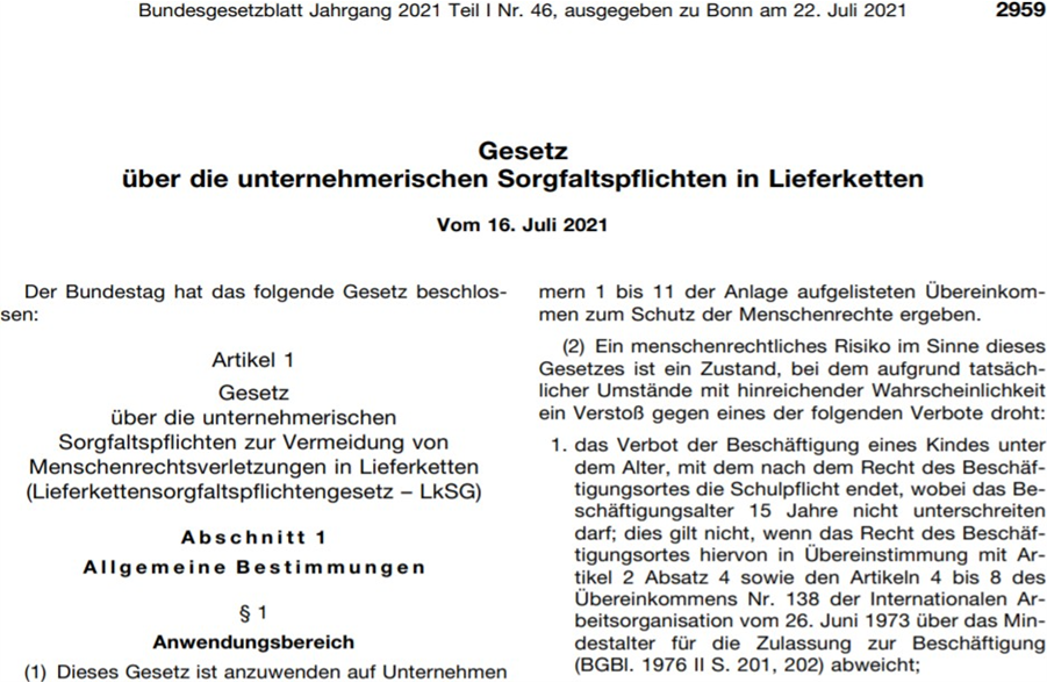

Lieferkettensorgfaltspflichtengesetz

Quelle: : http://www.bgbl.de/xaver/bgbl/start.xav?startbk=Bundesanzeiger_BGBl&jumpTo=bgbl121s2959.pdf

1. Was ist das Ziel des Gesetzes?

Ziel ist es, den Schutz grundlegender Menschenrechte zu verbessern und insbesondere das Verbot von Kinderarbeit durchzusetzen.

Auch Umweltbelange sind relevant, wenn sie zu Menschenrechtsverletzungen führen (z.B. durch vergiftetes Wasser) oder dem Schutz der menschlichen Gesundheit dienen.

2. Welche Unternehmen werden vom Gesetz erfasst?

Ab 2023: Unternehmen mit mehr als 3.000 Mitarbeitenden (700 Unternehmen)

Ab 2024: Unternehmen mit mehr als 1.000 Mitarbeitenden (2.900 Unternehmen)

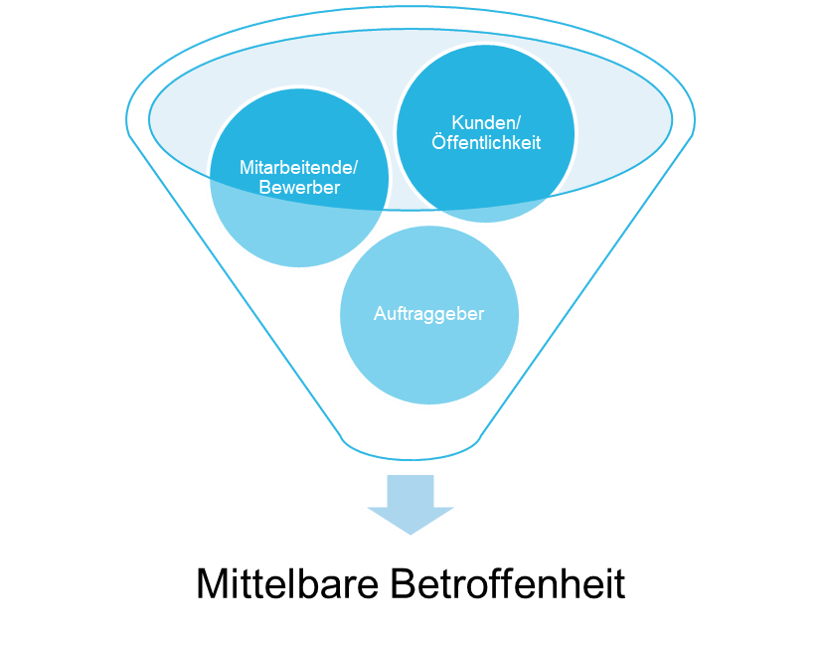

Mittelbare Betroffenheit

• Es gibt zahlreiche Beispiele, dass Unternehmen zwar nicht unmittelbar, also gesetzlich (z. B. durch CSRD, das Lieferkettensorgfaltspflichtgesetz etc.) betroffen sind, aber dennoch mittelbar, etwa weil Auftraggeber Informationen zur Nachhaltigkeit des Unternehmens als Auftragnehmer/Subunternehmer benötigen bzw. anfordern.

• Auch für Mitarbeitende oder Bewerber spielt das Engagement des Unternehmens in diesem Bereich eine zunehmend wichtigere Rolle.

• Daher und im Hinblick auf die gesetzlichen Veränderungen, die folgen werden, ist betriebliches Nachhaltigkeitsmanagement eine entscheidende strategische Herausforderung, der sich jedes Unternehmen aktiv und mit dem nötigen Ressourceneinsatz stellen muss.

Weitere Gründe:

• Nachhaltig wirtschaftlich erfolgreich sein durch Ressourceneffizienz: Rohstoffe & Ressourcen werden knapper/teurer à Wettbewerbsvorteile.

• Nachhaltigkeit als Differenzierungsmerkmal im Wettbewerb und als Innovationsinstrument zur Kostenoptimierung, aber auch für Inno-

vation bzw. Entwicklung neuer Produkte à Alleinstellungsmerkmal.

vation bzw. Entwicklung neuer Produkte à Alleinstellungsmerkmal.

• Ergänzung, Einbindung und Nutzen von bestehenden Managementsystemen à Synergieeffekte.

• Transparenz gegenüber Kund:innen/Auftraggebern à Imagegewinn.

• Unternehmen mit einer guten sozialen und nachhaltigkeitsorientierten Unternehmenskultur zählen zu den bevorzugten Arbeitgebern à Mitarbeiterbindung und –gewinnung (Employer Branding).