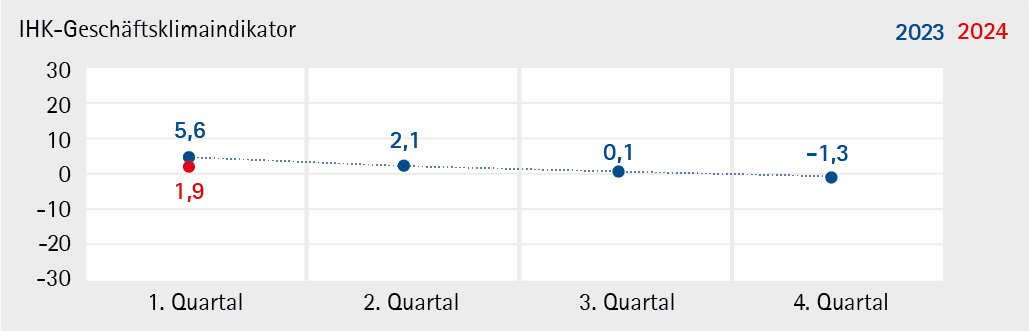

Stagnation hält an

Die aktuelle wirtschaftliche Lage im IHK-Bezirk Halle-Dessau ist von einer anhaltenden Stagnation geprägt. Wie schon im Vorquartal bleibt die konjunkturelle Stimmung verhalten. Eine Belebung ist noch immer nicht zu sehen. Der Geschäftsklimaindex der Gesamtwirtschaft liegt mit 1,9 Punkten nahe der Nulllinie und in etwa auf dem Niveau des Vor- und auch des Vorjahresquartals.

Dabei ging die Bewertung der Geschäftslage zum vorigen Quartal auf 22,4 Prozentpunkte leicht zurück. Insbesondere das Dienstleistungsgewerbe trübt ein. Nach wie vor sind die Auftragseingänge schwach und die Kosten steigen. Das belastet die Umsätze und Gewinne. Der Saldo der Geschäftserwartungen trübt aktuell nicht weiter ein. Die sehr schlechten Bewertungen in den Bereichen Baugewerbe, Handel und Verkehr entspannen sich etwas – bleiben aber weiterhin pessimistisch. Mit -18,7 Prozentpunkten ist bisher kein Stimmungsumschwung zu erkennen. Das zeigt sich auch bei den eher mittel- bis langfristigen Planungen der Unternehmen zur Beschäftigung und den Investitionen. Beide Salden sind ausgeglichen und signalisieren neutrale Planungen. Bei den Investitionsabsichten fällt auf, dass die Kapazitätserweiterung seit einigen Quartalen das am seltensten als Motiv genannt wird, für weniger als ein Fünftel spielt dies bei Investitionen eine Rolle.

Damit droht sich die derzeitige Wachstumsschwäche zu verfestigen. Das Bruttoinlandsprodukt in Deutschland zeigt für das Gesamtjahr 2023 einen preisbereinigten Rückgang von 0,3 Prozent und für das laufende Jahr wird ebenfalls kaum Wachstum erwartet. Für Sachsen-Anhalt, das mit seiner energieintensiven Industrie stärker von den Problemen betroffen war, muss sogar ein Minus von 1,4 Prozent festgehalten werden. Impulse für mehr Wachstum sind aktuell nicht erkennbar. Es wäre also angezeigt, diese durch angebotsseitige Reformen der Rahmenbedingungen zu erzeugen – Entlastungen bei Kosten und Bürokratie stünden hier ganz oben auf der Wunschliste.

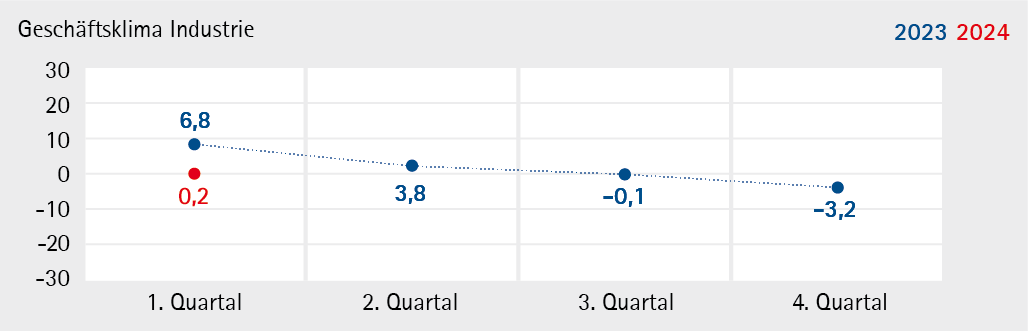

Industrie: Hoffnung auf Besserung

Der Geschäftsklimaindikator in der Industrie liegt – wie für die Gesamtwirtschaft – aktuell nahe der Nulllinie. Mit 0,2 Punkten zeigt er sich im Vergleich zum Vorquartal kaum verändert. Die Geschäftslage bleibt dabei auf dem Niveau des Vorquartals. Erneut liegt sie damit unter dem Vorjahresquartal. Weiterhin sind Auftragssorgen für die verhaltene Lage verantwortlich. Die Auftragseingänge sind bei den Industrieunternehmen seit sieben Quartalen rückläufig und belasten Umsätze und den Auslastungsgrad: Die Umsätze gehen bei über einem Drittel der Unternehmen zurück, im Saldo liegt der Indikator bei -17,2 Prozentpunkten. Der Auslastungsgrad bleibt niedrig mit durchschnittlich 75,7 Prozent.

Die Geschäftserwartungen entfernen sich etwas von ihrem sehr schlechten Niveau, sind aber weiterhin mehrheitlich pessimistisch. Dabei scheint die Dynamik bei den sinkenden Aufträgen nachzulassen. Der Saldo der Auftragseingänge aus dem Inland ist negativ aber gegenüber dem Vorquartal verbessert. Bei den Auftragseingängen aus dem Ausland war dies bereits im Vorquartal zu beobachten. Zudem erwarten die Industrieunternehmen für die kommenden Monate geringere Absatzrückgänge.

Die Beschäftigungsabsichten in der Industrie verbessern sich zum Vorquartal ebenfalls, der Saldo ist wieder leicht positiv. Die Entwicklung der Investitionsabsichten war in den vergangenen Quartalen der deutlichste Beleg für die starke Verunsicherung der Industrie. Hier ist im aktuellen Quartal zwar keine Trendwende zu erkennen, die Situation verschärft sich allerdings nicht weiter. Er signalisiert damit sinkende Investitionsbudgets der Unternehmen. Das birgt die Gefahr, dass sich das Wertschöpfungspotential der regionalen Industrie auf lange Sicht langsamer entwickelt oder sogar sinkt. Aus einer konjunkturellen Entwicklung wird somit eine strukturelle Entwicklung, die Wachstum und Wohlstand dauerhaft beeinträchtigt.

Zwischen den Industriegruppen gibt es unterschiedliche Entwicklungen: Während die Vorleistungsgüterproduzenten bei ihrer leicht negativen Klimabewertung bleiben, trübt sie bei den Investitionsgüterproduzenten weiter ein und hellt bei den Ge- und Verbrauchsgüterproduzenten auf.

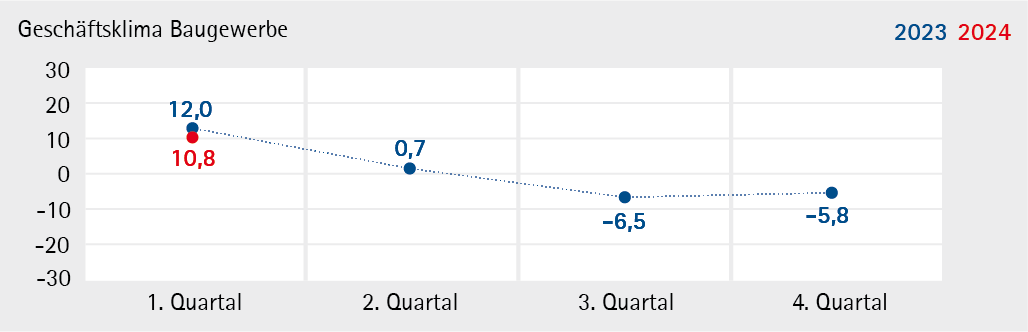

Baugewerbe: Talsohle erreicht?

Im Baugewerbe setzt sich die Eintrübung nicht weiter fort. Die Aufhellung ist auch mehr als der übliche Saisoneffekt. Das Geschäftsklima steigt zum Vorquartal deutlich auf 10,8 Punkte. Die Geschäftslage bleibt weiterhin gut. Die Bauunternehmen melden zwar Gewinn- und Umsatzrückgänge im abgelaufenen Quartal. Für die weitere Entwicklung berichten sie aber von einer Beruhigung beim Rückgang der Auftragseingänge. Insbesondere im Wirtschaftsbau war die Entwicklung deutlich besser als noch im Vorquartal. Die Geschäftserwartungen sind trotz Verbesserung zum Vorquartal noch schlechter als im Vorjahr. Für die kommenden Monate rechnen die Unternehmen mit moderat sinkenden Umsätzen.

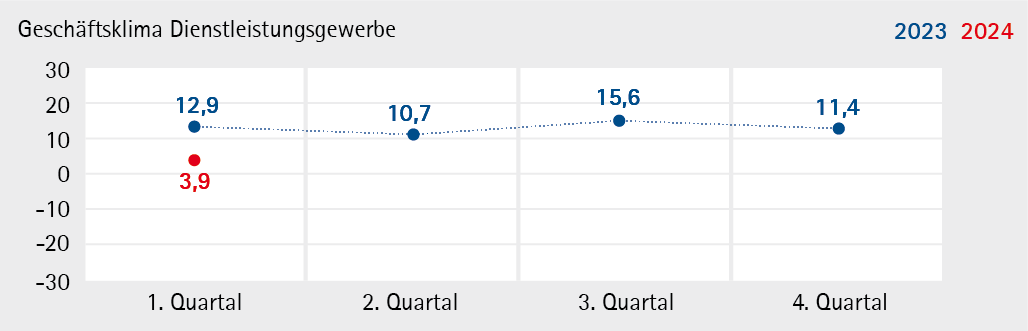

Dienstleistungen: Gute Entwicklung zeigt Risse

Das Dienstleistungsgewerbe konnte sich bis zuletzt der allgemeinen Abwärtsbewegung der restlichen Wirtschaft weitgehend entziehen. Insbesondere von den Preissteigerungen bei Energie und Rohstoffen war die Branche weniger betroffen. Diese auffällige Sonderentwicklung scheint jetzt zu einem Ende zu kommen. Spätestens die laufende Anpassung der Arbeitskosten an das gestiegene Preisniveau trifft die arbeitsintensive Branchengruppe. Das Geschäftsklima trübt aktuell entsprechend ein und liegt mit 3,9 Punkten unter dem Vorquartal und Vorjahresquartal. Die Geschäftslage sinkt dabei deutlich ab und die Geschäftserwartungen bleiben auf dem pessimistischen Niveau des Vorquartals. Besonders bei den personenbezogenen Dienstleistern verdüstert sich der Ausblick.

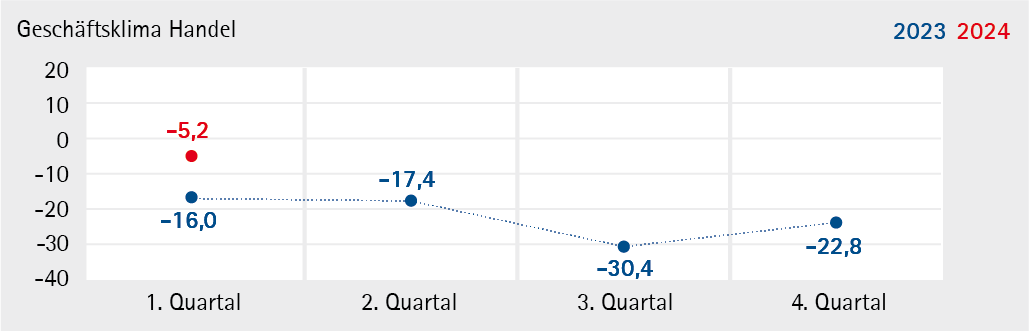

Handel: Hoffnungsschimmer

Da die konjunkturelle Abwärtsbewegung zu einem großen Teil von steigenden Preisen nach dem Ende der Coronapandemie ausgelöst wurde, war der Handel frühzeitig stark davon betroffen. Die Mischung aus steigenden Preisen, sinkenden Umsätzen und sinkenden Gewinnen sowie deren Wechselwirkung war lange eine Zwickmühle für die Händler. Auch wenn die konjunkturelle Situation für den Handel weiter schwierig ist, scheint sich diese Situation etwas aufzulösen zu entspannen. Der Geschäftsklimaindex steigt zum zweiten Mal in Folge an, aktuell liegt er mit ‑5,2 Punkten auch über dem Vorjahresquartal. Die Geschäftslage ist dabei verbessert und der Saldo der Geschäftserwartungen verlässt aber den krisenhaften Bereich der Vorquartale.

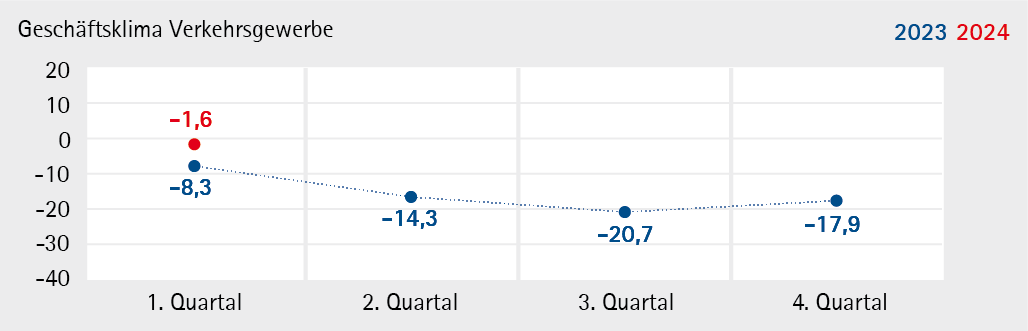

Verkehrsgewerbe: Talfahrt setzt sich aktuell nicht fort

Auch im Verkehrsgewerbe gibt es aktuell eine Aufhellung. Das Geschäftsklima steigt an und liegt mit -1,6 Punkten nur noch leicht unterhalb der Nulllinie. Die Geschäftslage ist dabei leicht positiv und über dem Vorjahresquartal. Die Lage bei Umsätzen, Gewinnen und Auftragseingängen bleibt aber noch angespannt. Noch immer ist die Mauterhöhung vom Dezember 2023 vor allem für moderne EURO V-Fahrzeuge nicht verdaut und belastet die Gewinne. Dazu kommt ein nach wie vor höheres Preisniveau bei den Kraftstoffen. Die Geschäftserwartungen hellen dagegen auf. Beim Umsatz wird sogar mit Stabilität gerechnet. Innerhalb des Verkehrsgewerbes ist es vor allem der Personenverkehr der sich verschlechtert.