Konjunkturbericht Jahresbeginn 2025

- Geschäftslage befriedigend, Geschäftserwartungen leicht optimistischer

- Weiterhin multiple Risiken und Herausforderungen

- Risiken am Arbeitsmarkt steigen

- Investitionsbereitschaft nur geringfügig verbessert

- Verbesserung bei Auftragseingängen und Ertragslage, gemischtes Bild bei den Umsätzen

- Industrie pessimistisch aufgrund geopolitischer Spannungen, Bauwirtschaft und Transportgewerbe mit leichtem Aufwind, Handel leidet weiterhin unter Konsumzurückhaltung

- Stimmen aus der regionalen Wirtschaft

Wirtschaftliche Lage in Ostwürttemberg bleibt herausfordernd

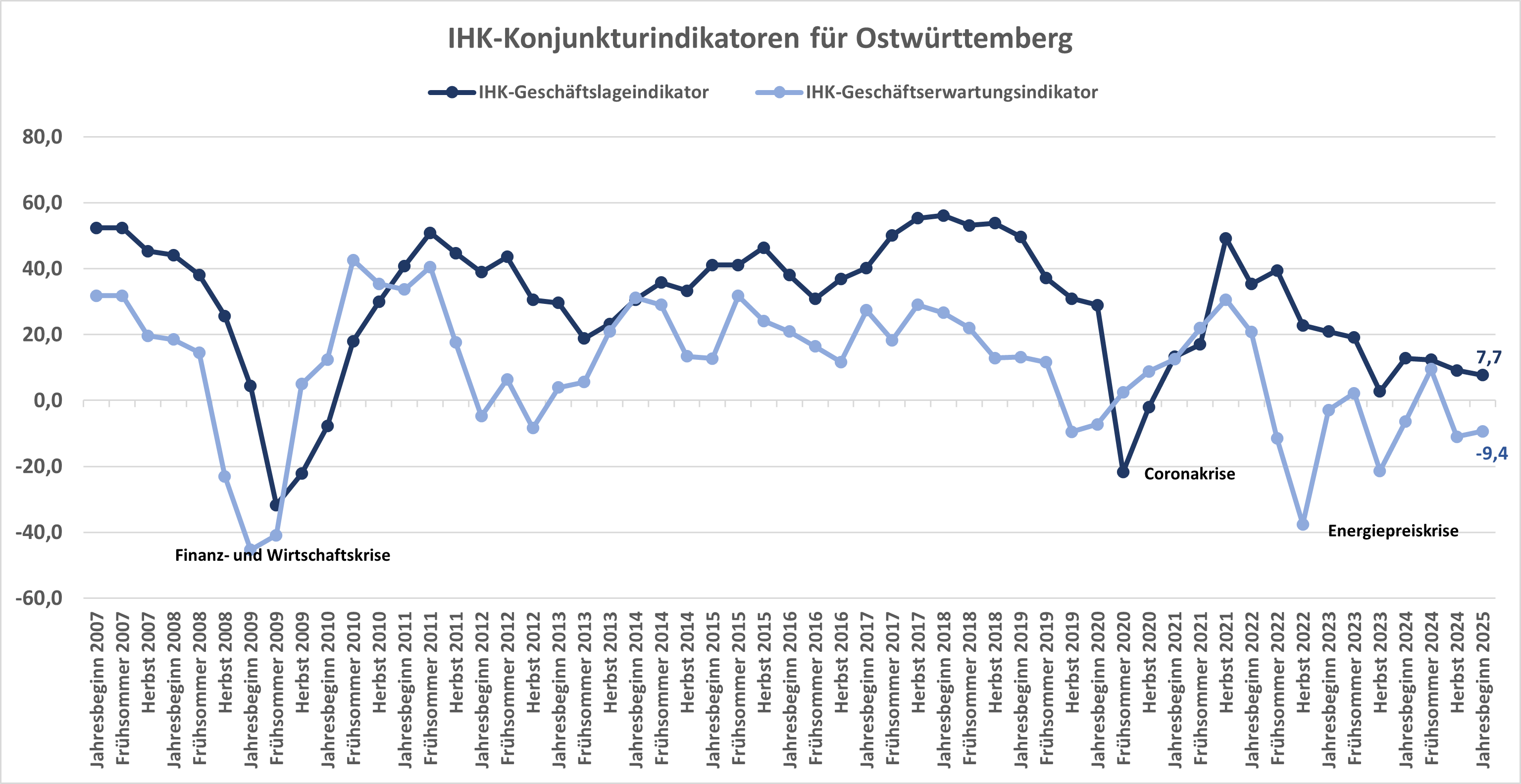

In Ostwürttemberg hat sich das konjunkturelle Stimmungsbild zu Jahresbeginn 2025 gegenüber den Vormonaten nur leicht verbessert: Während der Geschäftslageindikator um 1,4 Punkte auf einen Wert von 7,7 gesunken ist, liegt der Geschäftserwartungsindikator um 1,6 Punkte höher als im Herbst, ist aber weiterhin negativ (-9,4). Die Einstellungsbereitschaft der Unternehmen ist verhalten, während sich die Investitionsbereitschaft nur geringfügig verbessert hat. Vielmehr deuten die geringen Änderungen auf eine sich weiter verstetigende Stagnationsphase hin. Notwendig sind wettbewerbsfähige Rahmenbedingungen von der Politik, Entlastungen für Unternehmen sowie die Förderung von Start-ups und innerbetrieblicher Qualifizierung der Beschäftigten.

Geschäftslage befriedigend, Geschäftserwartungen leicht optimistischer

Fast jedes dritte Unternehmen in Ostwürttemberg beschreibt seine Geschäftslage weiterhin als gut und mehr als jedes vierte mit „schlecht“. Während sich in der Kategorie „gut“ der Wert im Vergleich zum Herbst 2024 nur um 0,6 Prozentpunkte erhöht hat, ist er in der Kategorie „schlecht“ um 2 Prozentpunkte gestiegen. Damit setzt sich die Entwicklung fort, dass die Schere zwischen Unternehmen, die mit „gut“ und denjenigen, die mit „schlecht“ antworten, immer weiter auseinander geht. Anders bei den Erwartungen, die nur eine geringfügige Änderung hin zu einer optimistischeren Haltung zeigen: Weiterhin geht jedes fünfte Unternehmen von einer Verbesserung der Geschäfte in den kommenden zwölf Monaten aus, fast jedes dritte Unternehmen von einer Verschlechterung.

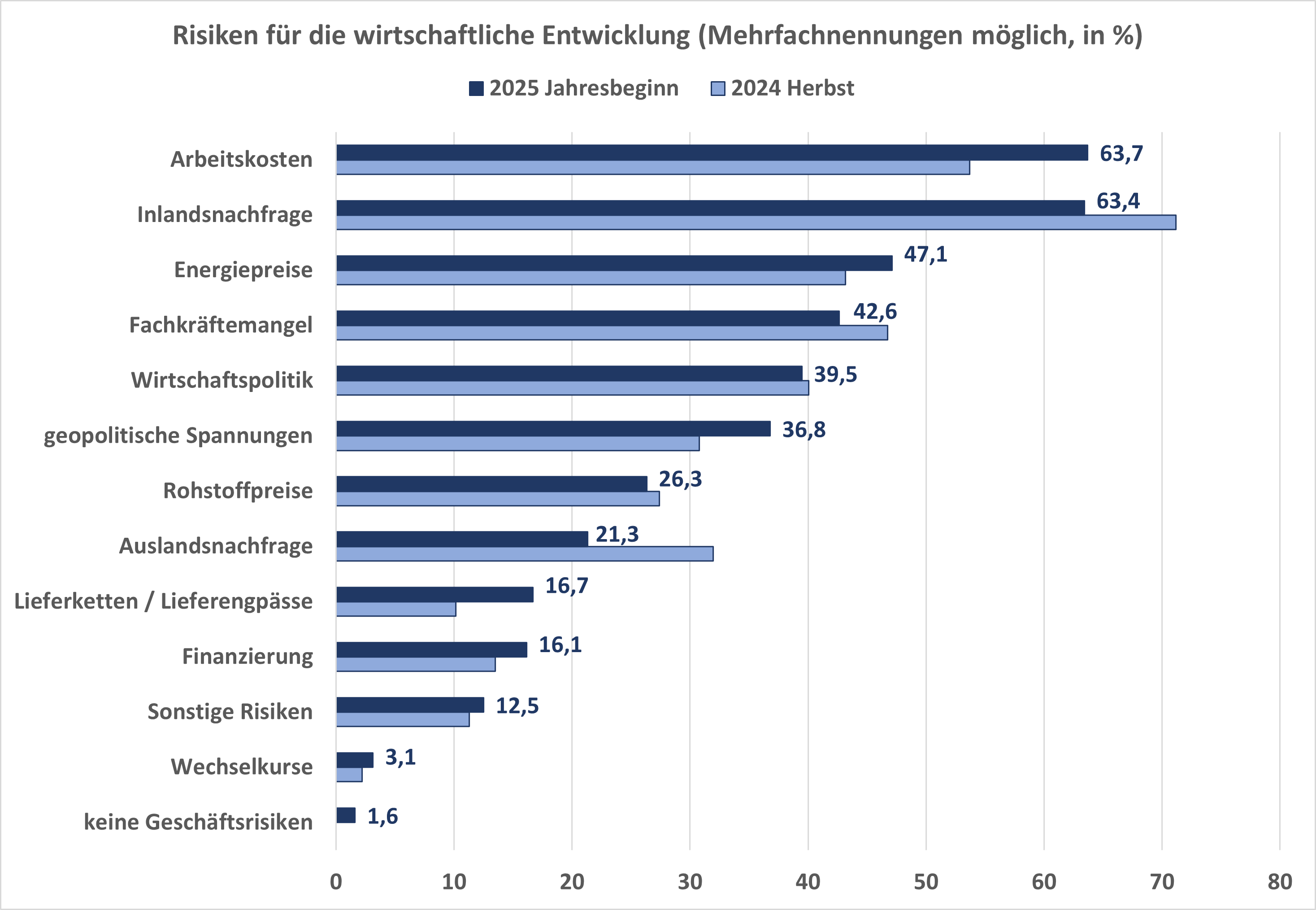

Weiterhin multiple Risiken und Herausforderungen

In Bezug auf die wirtschaftlichen Risiken kommt es im Ranking nochmals zu Verschiebungen: Hauptrisiko sind nun die Arbeitskosten. Hier stieg der Wert um 10 Prozentpunkte im Vergleich zum Herbst 2024 auf nun 64 Prozent. Um 8 Prozentpunkte gefallen ist der Anteil bei der Inlandsnachfrage, die – als Folge der Kaufzurückhaltung und der unsicheren Rahmenbedingungen – an zweiter Stelle steht. Sechs von zehn Unternehmen sehen in den Energiepreisen ein Risiko, während das Risiko Fachkräftemangel in seiner Bedeutung nochmals um mehr als 4 Prozentpunkte abnimmt und nun Platz vier belegt. Mehr als ein Drittel der Unternehmen sehen in den geopolitischen Spannungen ein Risiko für die wirtschaftliche Entwicklung.

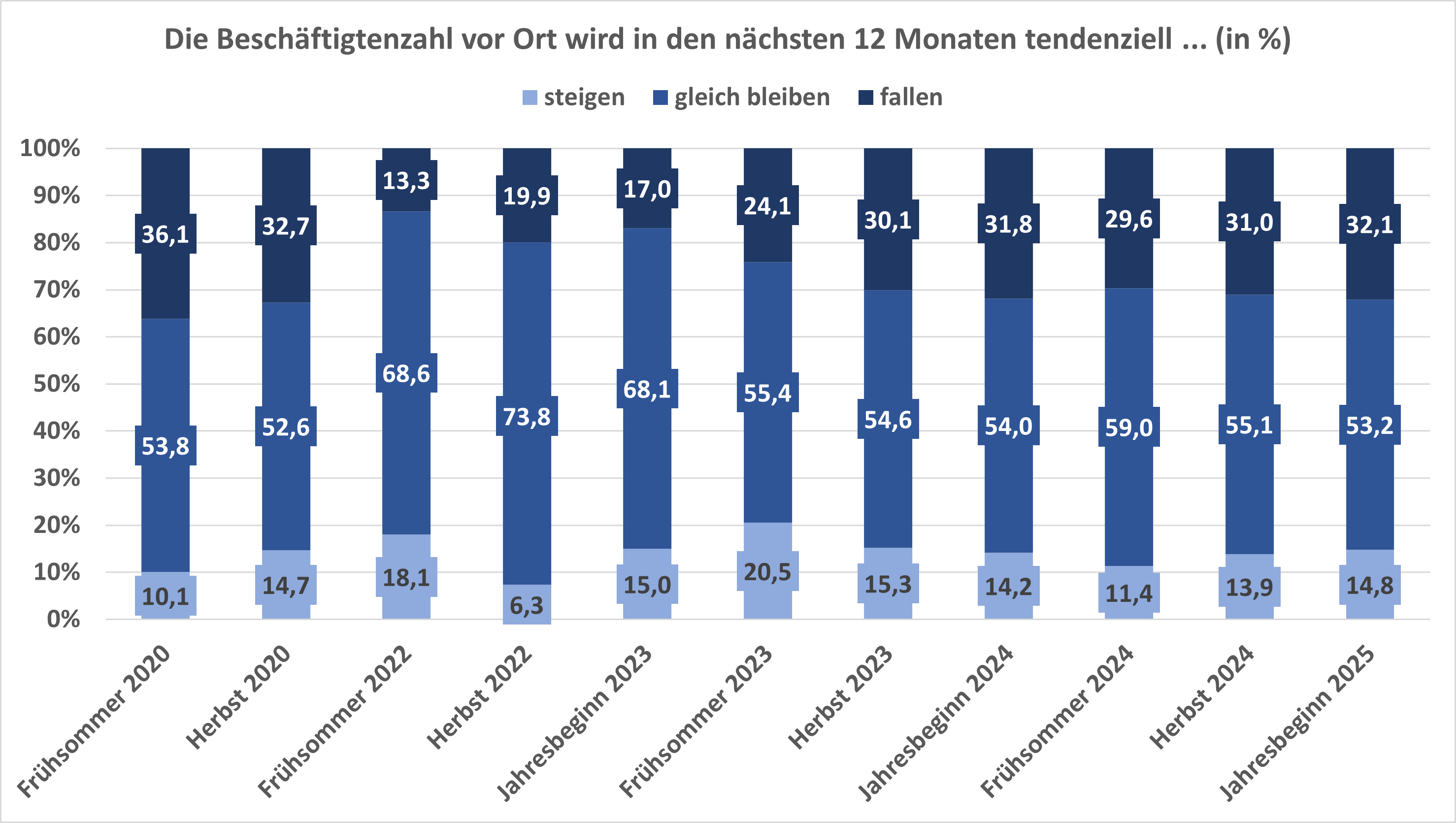

Risiken am Arbeitsmarkt steigen

Laut Agentur für Arbeit lag die Arbeitslosigkeit im Januar 2025 über dem ansonsten üblichen Niveau zum Jahresbeginn. Zudem nahm der Bestand offener Arbeitsstellen weiter ab, und der Arbeitsagentur gingen weniger neue Stellen zu als im Monat zuvor. Die Ergebnisse der IHK-Konjunkturumfrage spiegeln diese Entwicklung wider: Zwar geht jedes siebte Unternehmen von steigenden Beschäftigtenzahlen aus – jedoch plant fast jedes dritte Unternehmen seine Beschäftigtenzahlen voraussichtlich zu reduzieren. Besonders auffällig ist dabei die Einstellungsbereitschaft von Unternehmen mittlerer Größe: lediglich jedes zehnte will seine Belegschaft vergrößern, jedes dritte reduzieren. Im Herbst war es noch jedes fünfte. Von drohender Insolvenz sprechen weiterhin 3 Prozent der befragten Unternehmen.

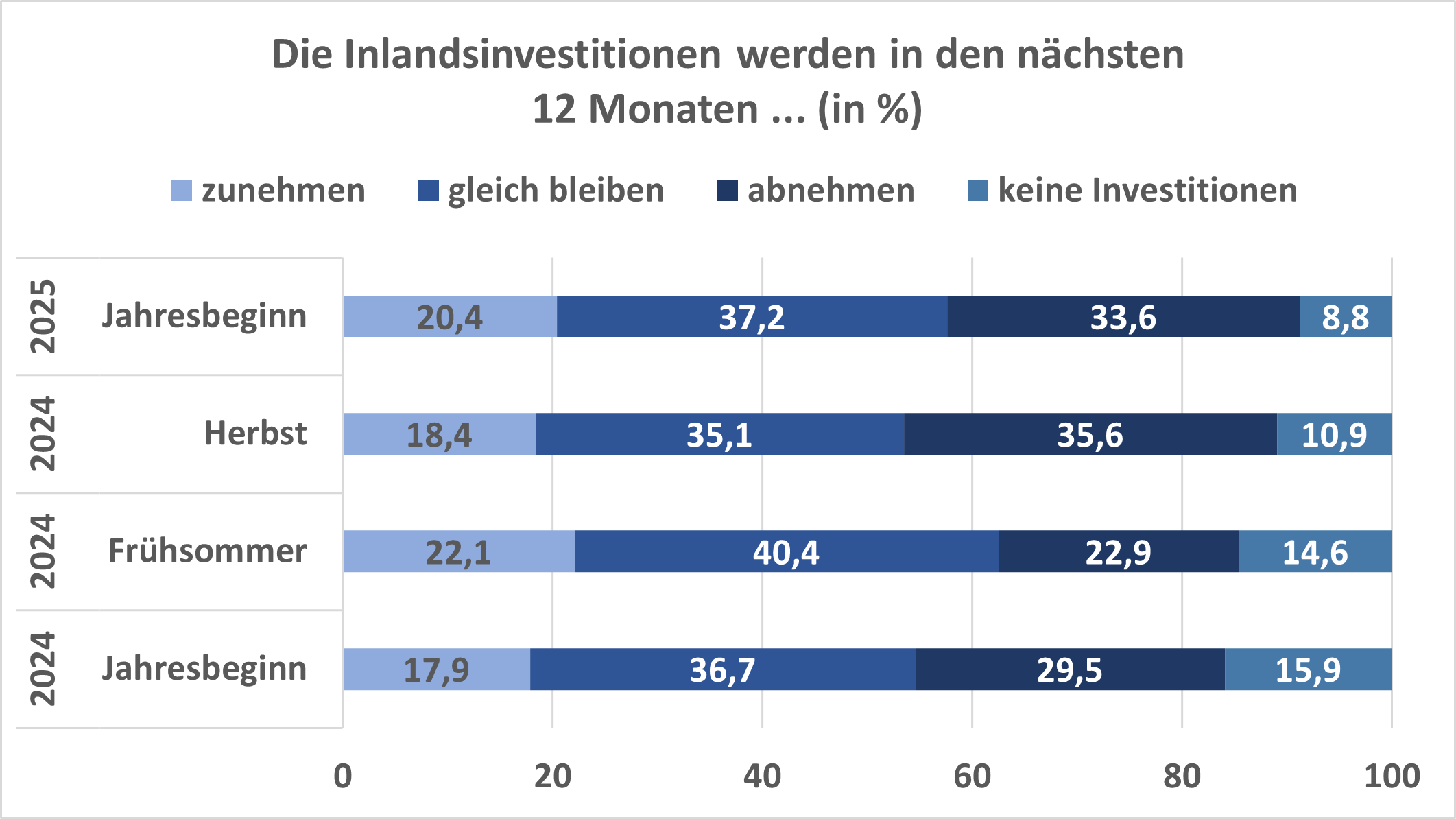

Investitionsbereitschaft nur geringfügig verbessert

Trotz sinkender Zinsen und Energiepreise wollen die Unternehmen in Ostwürttemberg in den nächsten zwölf Monaten per Saldo nur geringfügig mehr Investitionen tätigen als noch im Herbst 2024. Mehr als die Hälfte der Unternehmen sprechen von zunehmender oder gleichbleibender Investitionsbereitschaft in den kommenden zwölf Monaten. Im Vergleich zum Herbst sind das vier Prozentpunkte mehr. Trotz schwieriger Rahmenbedingungen wollen mehr als 40 Prozent Innovationen tätigen, was einer Erhöhung um mehr 11 Prozentpunkte zur letzten Umfrage entspricht. Die Investitionsbereitschaft aus Gründen des Umweltschutzes, der Energieeffizienz und Digitalisierung nehmen jedoch weiter ab.

Verbesserung bei Auftragseingängen und Ertragslage, gemischtes Bild bei den Umsätzen

Ein nur leicht verbessertes Bild zeigt sich bei den Umsätzen und der Ertragslage: Bei jedem fünften Unternehmen in Ostwürttemberg sind die Umsätze gegenüber dem gleichen Vorjahresquartal gestiegen, vier von zehn Unternehmen gehen von fallenden Umsätzen aus. Drei von zehn Unternehmen bewerten ihre Ertragslage mit „gut“, jedes vierte spricht von „schlecht“. Das Bild bei den Auftragseingängen hat sich im Vergleich zum Herbst 2024 per Saldo verbessert: Jedes sechste Unternehmen geht von steigenden Auftragseingängen aus, jedes vierte spricht von sinkenden Eingängen. Im Vergleich zum Herbst ist dieser Wert um 15 Prozentpunkte gesunken. Die Umsatzerwartungen haben sich jedoch weiter verschlechtert: Jedes dritte Unternehmen spricht von fallenden und jedes vierte von steigenden Umsatzerwartungen.

Industrie pessimistisch aufgrund geopolitischer Spannungen, Bauwirtschaft und Transportgewerbe mit leichtem Aufwind, Handel leidet weiterhin unter Konsumzurückhaltung

Im Verarbeitenden Gewerbe beurteilen die Unternehmen ihre aktuelle Geschäftslage schlechter: Der Geschäftslageindikator weist per Saldo seit Herbst 2023 wieder einen negativen Wert auf (-1,4). Fast 29 Prozent Unternehmen bewerten die aktuelle Geschäftslage mit „gut“ – vor einem Jahr war es noch jedes fünfte. Jedoch sprechen auch rund 30 Prozent von einer „schlechten“ Geschäftslage. Dies entspricht einer erneuten Erhöhung von mehr als 6 Prozentpunkten zum Herbst 2024. Die pessimistische Erwartungshaltung überwiegt, wohingegen die Drosselung der Produktion zwar aussetzt, jedoch mit einer Kapazitätsauslastung von rund 78 Prozent auf einem niedrigen Niveau verbleibt. Während im Herbst 2024 nur jedes dritte Unternehmen geopolitische Spannungen als Risiko angab, ist es heute jedes zweite. Dies wirkt sich auf die Exporterwartungen aus: Jedes fünfte Unternehmen stellt sich auf rückläufige Exporte ein, insbesondere nach Nord-, Lateinamerika und Großbritannien.

Anders als noch im Jahr 2024, bewerten über 29 Prozent der Bauunternehmen die aktuelle Geschäftslage mit „gut“ und über 23 Prozent sprechen weiterhin von einer schlechten Lage. Damit ist der Saldenindikator als Differenz der positiven und negativen Antworten – nach Frühsommer 2023 – wieder im positiven Bereich mit einem Wert von 5,5. Insbesondere im Handel wirken sich Preiserhöhungen, die hohe Sparneigung sowie die Schwächen in den anderen Sektoren weiterhin negativ auf Auftragsvolumen, Umsatzerwartungen sowie Beschäftigung und Investitionen aus. Alle befragten Handelsunternehmen sprechen von einer „zurückhaltenden“ Kundschaft. Dagegen hat sich die Stimmung im Transport- und Verkehrsgewerbe erneut verbessert: kein Unternehmen spricht von einer schlechten Geschäftslage. Die Fracht- und Beförderungskapazitäten sind nochmals gestiegen. Jedes sechste Verkehrsunternehmen rechnet mit fallenden Auftragseingängen, im Herbst waren es noch vier von zehn.

Stimmen aus der regionalen Wirtschaft

Die Unternehmen sprechen in ihren Freitextantworten auch zum Jahresbeginn von „instabilen Rahmenbedingungen“, die zu fehlender Planungssicherheit und Verunsicherung führen: Bürokratie, die „Regulatorik der EU und des Bundes“ und „zu lange und zu aufwändige Genehmigungsverfahren“. Weiterhin bemängeln die Unternehmen die „zu hohen Abgaben und Steuern“. In Bezug auf die bevorstehenden Bundestagswahlen zeigt sich bei den Unternehmen eine Gefühlspalette von Bangen bis Hoffen, so dass viele Unternehmen weiterhin abwarten. Während die einen „Konzepte zur Ankurbelung der Bauaktivitäten im Wohnungsbau“ fordern, wollen andere „mehr Förderprogramme“ und „Infrastrukturmaßnahmen“ zur Stärkung des Unternehmensstandorts wie auch „steuerliche Entlastungen“. Weiterhin Sorge bereitet den Unternehmen die Zurückhaltung der Konsumenten wie auch die hohen Krankenstände und Fehlzeiten der Mitarbeitenden. Im Vergleich zum Herbst 2024 äußern sich nun mehr Unternehmen kritisch zur weltpolitischen Lage, zu möglichen Zusatzzöllen der Trump-Regierung sowie zu strukturellen Problemen im internationalen Vergleich.

Die Ergebnisse dieser Umfrage zeigen: Die Lage ist weiterhin uneinheitlich, die Erwartungen sind leicht optimistisch. Vielmehr deuten die geringen Änderungen auf eine sich weiter verstetigende Stagnationsphase hin. Es zeigt sich, dass verstärkt die unsichereren Rahmenbedingungen die konjunkturelle Lage beeinflussen – sowohl wirtschafts- als auch geopolitisch in Form von hohen Energie- und Lohnkosten sowie einer überbordenden Bürokratie und (möglichen) Handelsbeschränkungen. Nachfrageseitig führt dies weiterhin zu einer schwachen Investitionstätigkeit, Konsumzurückhaltung und einer hohen Sparneigung. Der Schlüssel zu einem Aufschwung liegt jedoch in einer Erneuerung der Wirtschaft: über Investitionen, Innovationen, Gründungen, Skalierung neuer Geschäftsmodelle und Qualifizierung der Beschäftigten. Dafür braucht es eine mentale Wende und ein respekt- und vertrauensvolles Miteinander mit Entschlossenheit und Einigkeit aller Beteiligten.

Wir danken allen Unternehmen, die sich bereit erklärt haben, an der Konjunkturumfrage teilzunehmen. Wir verbinden diesen Dank mit der Bitte, uns auch weiterhin zu unterstützen. Ihre wirtschaftliche Lageeinschätzung ist für uns sehr wertvoll. Durch Ihre Teilnahme gewährleisten Sie die Repräsentativität der Konjunkturumfrage.

Den ausführlichen Konjunkturbericht mit Dashboards und Analysen einzelner Sektoren sowie einem Blick in die Landkreise finden Sie hier (nicht barrierefrei, PDF-Datei · 1909 KB).

Unser interaktives Konjunkturboard bietet Ihnen die grafische Analyse der Ergebnisse der letzten Konjunkturumfragen der IHKs in Baden-Württemberg für Branchen und Regionen. Das Konjunkturboard finden Sie hier.

Unser interaktives Konjunkturboard bietet Ihnen die grafische Analyse der Ergebnisse der letzten Konjunkturumfragen der IHKs in Baden-Württemberg für Branchen und Regionen. Das Konjunkturboard finden Sie hier.