Informationen zum Beitragsbescheid

- Wer ist verpflichtet, IHK-Beiträge zu zahlen?

- Nach welchen Kriterien wird der Beitrag ermittelt?

- Welche Grundbeiträge werden erhoben?

- Wie berechnet sich die Umlage?

- Hat Ihr Unternehmen mehrere Betriebsstätten?

- Was gilt für Unternehmen, die gleichzeitig einer anderen Kammer zugehören?

- Kontakt

- Tabellen

Wer ist verpflichtet, IHK-Beiträge zu zahlen?

Alle natürlichen und juristischen Personen, Personengesellschaften sowie Vereine, welche

- im IHK-Bezirk entweder eine gewerbliche Niederlassung oder eine Betriebsstätte oder eine Verkaufsstelle unterhalten,

- zur Gewerbesteuer veranlagt sind und

- nicht ausschließlich der Handwerkskammer zugehören.

Das Kriterium “zur Gewerbesteuer veranlagt” stellt auf Tätigkeiten ab, die dem Grunde nach gewerbesteuerpflichtig sind. Die Beitragspflicht hängt also nicht davon ab, ob Sie im Beitragsjahr auch tatsächlich Gewerbesteuer bezahlen müssen.

IHK-zugehörig sind nicht nur Unternehmen mit Sitz oder selbständiger Zweigniederlassung, sondern auch solche mit einer Betriebsstätte (gemäß Abgabenordnung § 12) im hiesigen Kammerbezirk, wie z. B. unselbständige Filialen, Auslieferungslager und ähnliche.

Nach welchen Kriterien wird der Beitrag ermittelt?

Der Gesamtbeitrag setzt sich aus dem Grundbeitrag und einer Umlage zusammen. Für beide ist die Ertragskraft des einzelnen IHK-zugehörigen Gewerbetreibenden das wesentliche Kriterium. Bemessungsgrundlage ist der Gewerbeertrag nach dem Gewerbesteuergesetz oder, falls für das Bemessungsjahr ein Gewerbesteuermessbetrag nicht festgesetzt wird, der nach dem Einkommen- oder Körperschaftsteuergesetz ermittelte Gewinn aus Gewerbebetrieb (im Folgenden als “Ertrag/Gewinn” bezeichnet).

Um der Leistungskraft der IHK-Zugehörigen gerecht zu werden, wird die Höhe der zu erhebenden Grundbeiträge gestaffelt.

Die Grundbeitragsstaffel und der Umlagesatz werden jährlich durch die Vollversammlung der IHK Gießen-Friedberg in der Wirtschaftssatzung festgesetzt.

IHK-Zugehörige ohne Vollkaufmannseigenschaft, die nicht im Handelsregister eingetragen sind, werden ab 2004 vom Beitrag freigestellt, wenn deren Ertrag/Gewinn 5.200,00 Euro nicht übersteigt.

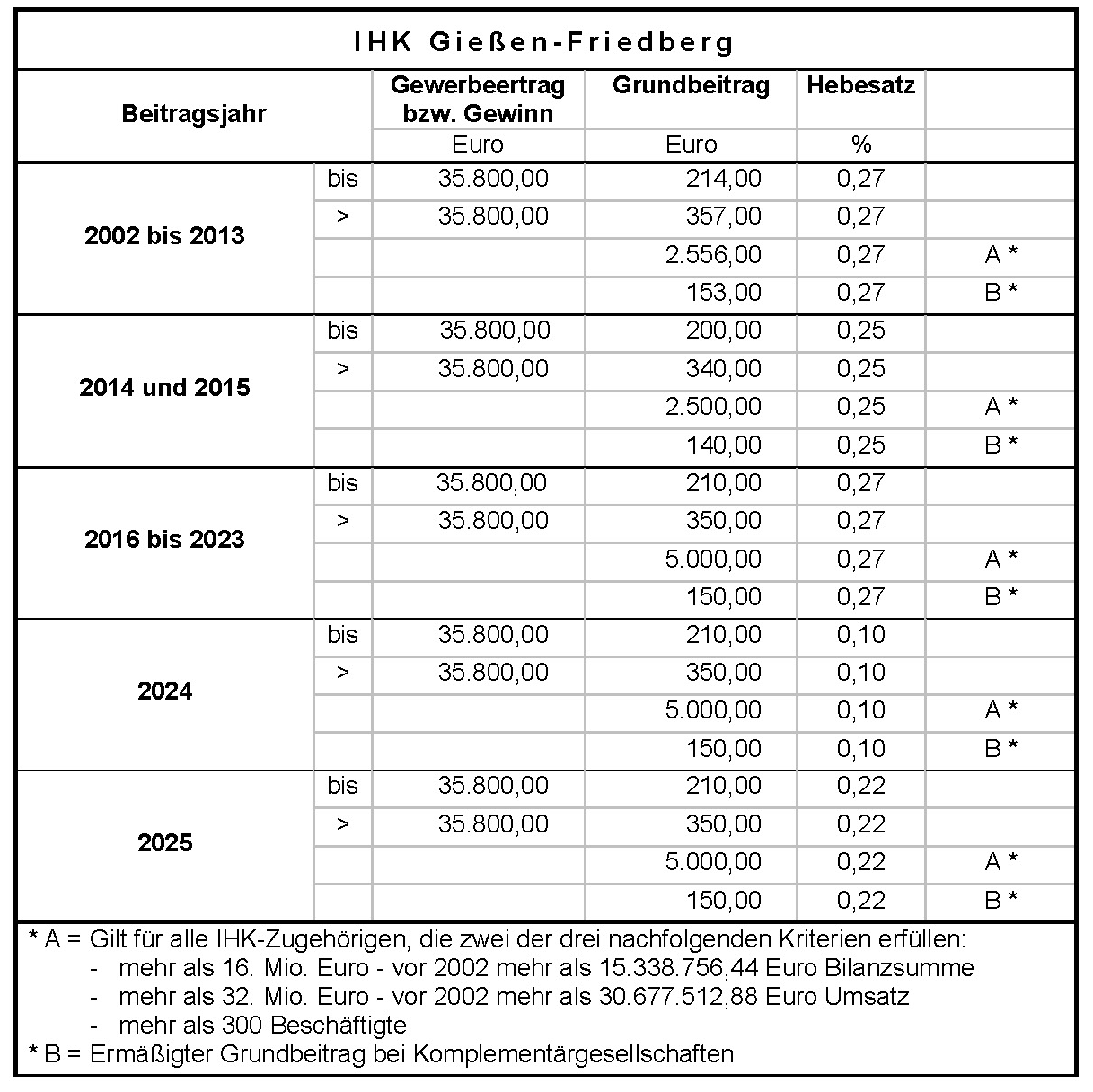

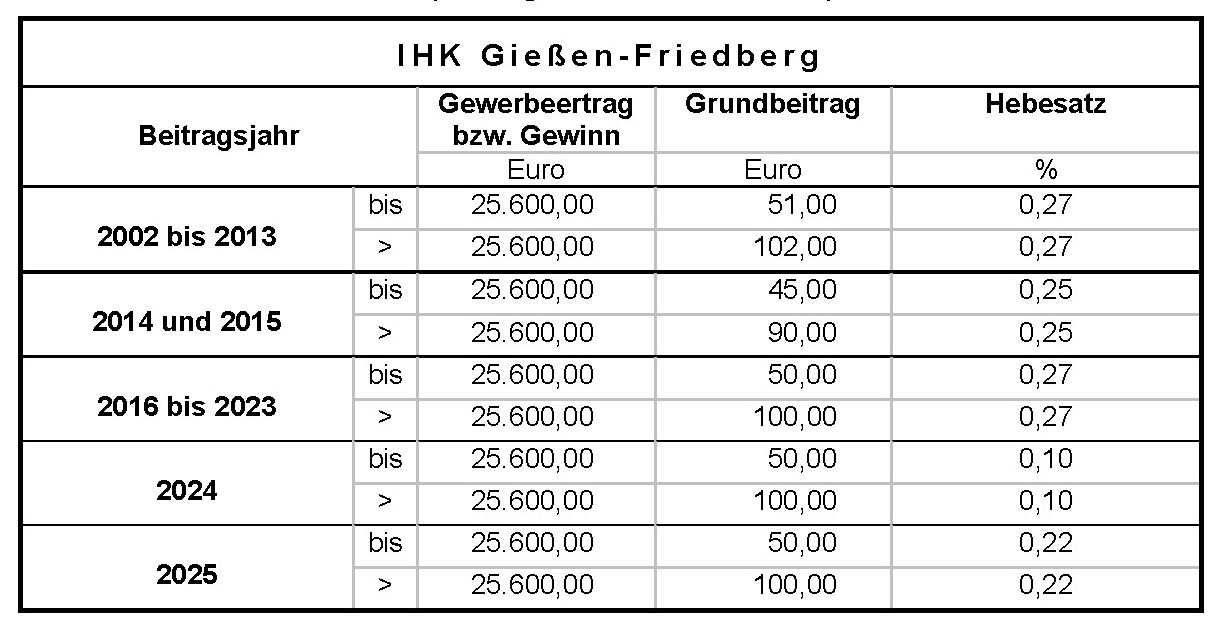

Welche Grundbeiträge werden erhoben?

Grundbeiträge werden gemäß der anhängenden Tabelle erhoben.

Für Kapitalgesellschaften, die in die Beitragsstaffelung von 210,00 Euro fallen und deren gewerbliche Tätigkeit sich in der Funktion eines persönlich haftenden Gesellschafters in nicht mehr als einer ebenfalls derselben IHK zugehörigen Personengesellschaft erschöpft (persönlich haftender Gesellschafter im Sinne von § 161 Abs. 1 HGB), wird auf Antrag der Grundbeitrag auf 150,00 Euro ermäßigt. Gleiches gilt für IHK-zugehörige Gesellschaften, deren sämtliche Anteile von einem im Handelsregister eingetragenen IHK-zugehörigen Unternehmen gehalten werden. Um den Antrag bearbeiten zu können, benötigen wir eine Bescheinigung Ihres Steuerberaters/Wirtschaftsprüfers.

Wie berechnet sich die Umlage?

Bemessungsgrundlage ist der Ertrag/Gewinn. Bei natürlichen Personen und Personengesellschaften (z. B. GbR, OHG, KG) wird der Ertrag/Gewinn automatisch um 15.340,00 Euro (IHK-interner Freibetrag) für den Gesamtbetrieb gekürzt. Die Kürzung erfolgt nur bei der Berechnung der Umlage, nicht bei der Einstufung des Grundbeitrags.

Die Umlagehöhe ergibt sich aus der Multiplikation dieser Bemessungsgrundlage mit dem für das Beitragsjahr festgesetzten Hebesatz (siehe anhängende Tabelle).

Der vorläufige Beitragsbescheid wird auf der Basis des letzten uns vorliegenden Gewerbeertrags/Gewinns erstellt. Sie können die Vorausleistungen auf Antrag anpassen lassen, wenn die tatsächlich zu erwartenden Betriebsergebnisse erheblich von der angenommenen Bemessungsgrundlage abweichen (Verfahren wie bei der Gewerbesteuerveranlagung).

Die endgültige Beitragsabrechnung erfolgt, sobald uns die Bemessungsgrundlage von der Finanzverwaltung mitgeteilt wird.

Bei neuen Unternehmen wird in der Regel in den ersten Jahren nur der niedrigste Grundbeitrag veranlagt, weil eine Bemessungsgrundlage für die Berechnung der Umlage fehlt. Die Umlage und eine evtl. Erhöhung des Grundbeitrags werden nacherhoben, sobald die Bemessungsgrundlagen vorliegen.

Hat Ihr Unternehmen mehrere Betriebsstätten?

Für die Berechnung der Umlage und die Einstufung in die Grundbeitragsstaffel werden nur die auf den IHK-Bezirk Gießen-Friedberg entfallenden Zerlegungsanteile zugrunde gelegt. Unterhält ein Unternehmen mehrere Betriebsstätten im IHK-Bezirk, werden die Zerlegungsanteile zu einer einheitlichen Bemessungsgrundlage zusammengefasst. Der Grundbeitrag wird nur einmal erhoben. Liegen nur Gewinne aus Gewerbebetrieb vor, so muss die IHK eine Zerlegung durchführen, die auf der Grundlage der Bruttolohn- oder Gehaltssumme (analog zur Gewerbesteuerzerlegung) erfolgt. Bitte teilen Sie uns dafür die Lohn-Gehaltssummen für die einzelnen Betriebsstätten mit.

Was gilt für Unternehmen, die gleichzeitig einer anderen Kammer zugehören?

Minderkaufleute (Kleingewerbetreibende) sind von der Beitragspflicht gegenüber der IHK befreit, wenn sie gleichzeitig in der Handwerksrolle oder dem Verzeichnis der handwerksähnlichen Gewerbe eingetragen sind. Trifft dieses Kriterium für Sie zu, übersenden Sie uns bitte eine Kopie Ihrer Handwerkskarte oder Gewerbekarte für handwerksähnliche Gewerbe. Sie bleiben der IHK zugehörig und können unsere Leistungen in Anspruch nehmen, müssen aber keinen Beitrag entrichten.

IHK-Zugehörige, die im Handelsregister eingetragen sind oder deren Gewerbebetrieb nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert, sind nur dann bei der IHK beitragspflichtig, wenn sie erhebliche Umsätze aus nichthandwerklicher Tätigkeit (z. B. Handel, Beratung, Vermittlung u. a.) erzielen. Bei diesen Betrieben werden die Umlagen zwischen der Handwerkskammer und der IHK geteilt, so dass keine Doppelveranlagung erfolgt. Bei natürlichen Personen und Personengesellschaften wird der Freibetrag vom Gesamtbetriebsergebnis abgezogen.

IHK-Zugehörige, die Inhaber einer Apotheke sind, werden mit 1/4, IHK-Zugehörige, die oder deren sämtliche Gesellschafter einer oder mehreren anderen Kammern anderer freier Berufe oder der Landwirtschaft angehören, mit 1/10 ihres Ertrags/Gewinns in die Grundbeitragsstaffel eingestuft und zur Umlage veranlagt.

Zum Schluss ein – hoffentlich – überflüssiger Hinweis:

Denken Sie bitte an die pünktliche Zahlung des Beitrags. Nicht gezahlte Beiträge werden einmal angemahnt. Das kostet 10,00 Euro Mahngebühr zusätzlich. Verstreicht die Zahlungsfrist nach der Mahnung erneut, ohne dass der Ausgleich vorgenommen wurde, sind wir gehalten, die geschuldeten Beiträge über die Vollstreckungsbehörde beitreiben zu lassen. Das möchten wir gerne vermeiden, da sich die Zahlungen durch die Beitreibung noch einmal erheblich verteuern.

Kontakt

Für weitere Fragen zum Beitragsbescheid steht Ihnen das Beitragsteam gerne zur Verfügung:

Ilona Fritsche, Yvonne Müller, Sandra Nau-Schultheiß

Tel.: 0641 7954 1600

Fax: 0641 7954 51600

E-Mail: beitrag@giessen-friedberg.ihk.de

Tel.: 0641 7954 1600

Fax: 0641 7954 51600

E-Mail: beitrag@giessen-friedberg.ihk.de

Tabellen

Grundbeitragsstaffeln und Umlagehebesätze der Handelsregisterfirmen bzw. der Gewerbetreibenden mit vollkaufmännischem Geschäftsbetrieb

Grundbeitragsstaffeln und Umlagehebesätze der Minderkaufleute (Kleingewerbetreibenden)

Stand: 17.01.2025